Entre agosto de 2022 y agosto de 2023 monto adeudado creció 20.98%

La deuda del Estado con la Caja Costarricense de Seguro Social (CCSS) aumentó en más de 580.397.34 millones de colones en el último año, de acuerdo con un informe de auditoría interno fechado el pasado 13 de octubre.

Dicho informe numerado como el AS-AFINPE-0099-2023 fue emitido por el auditor de la CCSS, Olger Sánchez Carrillo hacia la presidenta ejecutiva de la institución, Marta Esquivel Rodríguez; la gerente interina de la Gerencia Financiera, Gabriela Artavia Monge; al gerente de la Gerencia de Pensiones, Jaime Barrantes Espinoza; y a la directora de la Dirección Actuarial y Económica, Carolina González Gaitán.

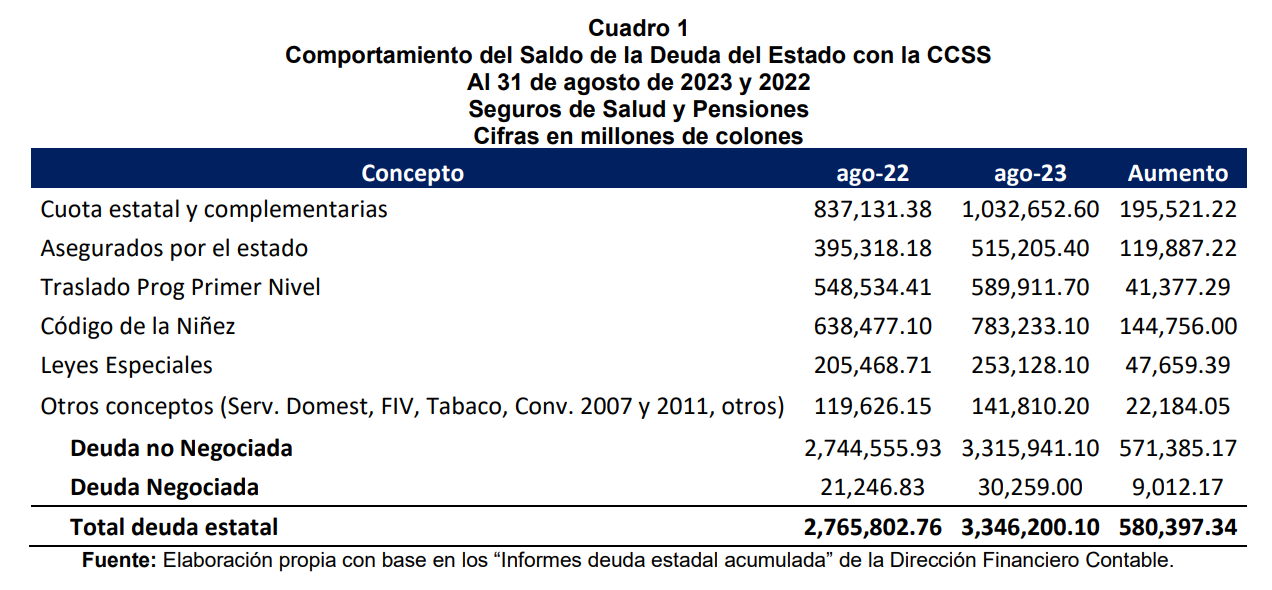

Según consignó Sánchez Carrillo, al mes de agosto de este año la deuda del Estado con la Caja ascendió a ¢3.346.200,10 millones (3.34 billones), un incremento del 20.98% desde los ¢2.765.802,76 millones (2.76 billones) adeudados al corte del año pasado.

El aumento, explicó el auditor, se explica por la tendencia creciente de los distintos conceptos que integran la deuda, destacando la “Cuota estatal y complementarias” como el rubro de mayor crecimiento en términos absolutos con ¢195,521.22 millones, seguido del “Código de la Niñez y la Adolescencia” con ¢144,756 millones y la población de “Asegurados por el Estado” en tercer lugar con un incremento de ¢119,887.22 millones.

De los 580.397 millones de colones de aumento de la deuda, el 98.44% corresponde a la deuda no negociada, mientras que el restante (apenas 9012 millones) corresponde a la deuda ya negociada.

Aunque el ministro de Hacienda, Nogui Acosta Jaen ha señalado que antes de negociar la deuda con la Caja primero deben tener claridad de qué se les está cobrando, acusando -por ejemplo- que aparecen hombres sometidos a procedimientos médicos o quirúrgicos exclusivos de mujeres, el auditor de la CCSS recordó que el informe de imputaciones sobre presuntas irregularidades se originó durante el mandato de Elián Villegas Valverde en Hacienda durante el anterior gobierno, y que contiene 22.801.344 imputaciones, cifra que representa apenas un 10% de los 227.842.814 registros de cobro remitidos por la CCSS.

Asimismo, resaltó el auditor, de las imputaciones de Hacienda solo el 0,69% (1.567.270 registros) serían inconsistencias confirmadas sujetas a exclusión de cobro, mientras que 22.708.151 registros impugnados sí son procedimientos realizados correctamente. Otros 77.921 (0.03%) sigue en proceso de revisión.

Sánchez Carrillo señaló además que las altas autoridades de la Caja y Hacienda deben realizar un abordaje profundo respecto al tratamiento de personas aseguradas extranjeras o cualquier segmento cuya información no pueda ser verificada contra bases de datos, que equivalen aproximadamente a un 11% (25 millones) del total de los registros y las personas aseguradas por el Estado en cuanto al alcance según la normativa aplicables (condición de calle) que representa aproximadamente un 3.2% (7 millones) de los registros.

Ante ello la Auditoría informó a las autoridades institucionales que su criterio es que se puede negociar y conciliar la deuda con el Estado debido a que, si bien es cierto existen discrepancias entre las partes, estas equivalen a apenas el 10.69% de la totalidad de los registros remitidos por la CCSS al Ministerio de Hacienda.

Adicionalmente, según el referido informe, la mayoría de estas discrepancias fueron aclaradas con fundamento en respaldo normativo y técnico sobre el aseguramiento institucional; motivos por los cuales existe una seguridad razonable sobre prácticamente la totalidad de la deuda, por lo cual no se debería postergar el establecimiento de las condiciones para el pago de las obligaciones del Estado con la CCSS.

Sánchez concluyó señalando que es conveniente agilizar el establecimiento de los acuerdos de convenios de pago con el Ministerio de Hacienda que contribuyan a la sostenibilidad de los Seguros administrados con la CCSS para la prestación oportuna y de calidad de los servicios de salud y el fortalecimiento del Régimen de Invalidez y Muerte para el pago de las pensiones presentes y futuras, en especial, sobre aquellos registros cuya certeza ha quedado demostrada a la luz de los análisis técnicos y revisiones efectuadas por ambas partes.