El 2022 ha sido una masacre para los mercados financieros globales. De manera irónica la economía post-pandemia parecía ser más complicada que lo que se vivió en aquel 2020 cuando los países enteros cerraban fronteras y con ello paralizando la dinámica comercial mundial. Si lo hasta ahora vivido nos permite ir sacando conclusiones, una de ellas podría ser que es más sencillo para la ciencia controlar una pandemia que manejar la inflación para la Reserva Federal de los Estados Unidos(FED, por sus siglas en inglés).

Acá esperamos abarcar tres etapas temporales de una manera transparente y concisa. Las decisiones de inversión o desinversión se recomienda siempre que sean según el perfil de riesgo de cada quién y en apego al horizonte de tiempo de la inversión, por lo cual la intención de lo acá plasmado es únicamente que sirva de base para futuras conversaciones con su asesor financiero.

¿Qué ha pasado?

La respuesta a esta pregunta queda siempre supeditada a la decisión (arbitraria) de qué rango se espera tomar como referencia. Por ejemplo, si decidimos iniciar el recuento desde inicios del 2010, saliendo de las crisis financieras el índice accionario S&P500 se encontraba en niveles de los 1132 a lo que a hoy miércoles 14 de setiembre del 2022 significa un incremento del 249%. Si al contrario se decide —también arbitrariamente— ver el desempeño de ese mismo índice desde el 2020, año donde se desata la pandemia, nos encontramos con que ese mismo índice ha crecido desde enero 2020 hasta hoy un 21,23%, con un desempeño anual en el 2020 de 16.26%, en el 2021 un crecimiento del 26.89% y el acumulado del año 2022 es de -17.49% (mención especial a que en el 2019 las plusvalías fueron del 28.8%). Dichas cifras han de ponerse en contexto, el retorno anualizado de los últimos 12 años es de poco más de un 20%.

Ahora bien, estos retornos no son lineales y consideran únicamente las ganancias por valoración de mercado del índice y tampoco son exclusivos de este lapso, por ejemplo, el rendimiento anual promedio del S&P500 desde el año 1957 son de 11.88%. Tomando en cuenta los retornos totales (retorno total=plusvalías + dividendos), los números para cada año calendario del S&P 500 desde el 2010 son:

Dicho lo anterior, la respuesta al “¿Qué ha pasado?” exige circunscribirse en el lapso pertinente para el horizonte de inversión de cada quién. Para algunos, los que se encuentran invertidos en el largo plazo, pueden decir que las cosas no han salido mal, a pesar de momentos de bajas o negativas rentabilidades, el acumulado ha sido ciertamente positivo. Es importante mencionar que en el camino las cosas no han sido sencillas, cuando estalló la pandemia, oficialmente el 16 de marzo del 2020 el índice Dow Jones cayó en sólo un día un 12.93% y solamente cuatro días antes había caído un 9.9%; como se mencionó anteriormente ese año calendario los índices accionarios fueros positivos en Estados Unidos.

Saliendo de lo peor de la pandemia las economías globales se encontraron con una dinámica global que había cambiado: se había imprimido (el uso de “imprimido” está validado por la RAE, calma) dinero para sopesar la contracción económica propia de las medidas anti-COVID globales y con fuertes presiones inflacionarias apareciendo por distintos frentes. Con esto se puede continuar con la siguiente etapa, el presente.

¿Qué está pasando?

Mucho. Está pasando mucho. Al día de hoy cada región económica global se encuentra lidiando con distintos males, muchos de ellos compartidos y amplificados entre ellos.

Estados Unidos está luchando contra una inflación que no cede. La herramienta por excelencia de la FED para controlar la inflación son las tasas de referencia. En este caso aplica decir que la medicina es un veneno controlado y con esto es importante hacer mención a dos aspectos: la aparente incapacidad de la FED por recetar correctamente aumentos de tasa y los efectos secundarios del medicamento.

Jerome Powell, presidente de la FED, se refirió a la inflación el año pasado como “transitoria”, palabra que tuvo que retirar en diciembre de ese mismo año y preparándonos para lo que ha sido una batalla hasta ahora perdida por la Reserva Federal. El año ha sido marcado por muchos eventos, pero desde el año pasado el incremento de los precios ha sido el que domina la retórica económica. Los tímidos aumentos de las tasas de referencia y la incertidumbre que estos significan para los inversionistas son en buena medida lo que ha magnificado las contracciones en los índices financieros y lo único que está claro a estas alturas del año es que no sabemos hasta cuándo y hasta cuánto llegará la FED de persistir la inflación.

Lo segundo es aún más preocupante, la FED receta aumentos de tasa para contraer la actividad económica y así disminuir la inflación. Con tasas altas, aquellos que tienen deudas van a tener que pagar más por el mismo crédito y aquellos que estaban pensando en pedir dinero prestado lo pensarán dos veces porque ahora es más caro acceder a ese dinero. Decimos que esto es lo más preocupante ya que el sólo imaginar que estamos siendo medicados con contracción económica la pregunta es “¿Y si nos pasamos y caemos en una recesión económica brutal?”. El escenario donde esto no sucede es lo denominado como soft-landing, es decir, la FED medica precisamente lo necesario como para controlar inflación pero sin excederse y dejar a ese país en una recesión. Esperamos atentos al desenlace de esta novela, que de salir mal, lo pertinente será ver cómo nuestro pequeño país sobrelleva las implicaciones; es decir, no nos va a preocupar tanto Estados Unidos sino nuestra propia economía.

No muy lejos de esta disyuntiva está Europa. La figura acá no es la FED sino el Banco Central Europeo. El personaje principal no es Jerome Powell sino Christine Lagarde. El villano en Europa es mucho más tangible que el de Estados Unidos, más joven eso sí, 1.70 metros, vecino de San Petersburgo y de nombre Vladimir Vladimirovich Putin. No creamos que todas las penurias económicas europeas iniciaron con la invasión rusa en Ucrania, a la región en general le ha costado alcanzar números de crecimiento económico desde algunos años y la aparición del conflicto bélico sólo llegó a empeorar las cosas. Con los países de la Eurozona en su mayoría apoyando a Ucrania, las sanciones impuestas a Rusia son heridas también autoinfligidas, con ahora países como Alemania viendo los precios del gas (utilizado para la calefacción) a precios inimaginables y ante una posible escasez. Lo anterior también es cierto para países no pertenecientes a la Eurozona, como Suiza, país que está considerando la implementación de penalidades para personas que suban la calefacción por encima de cierta temperatura, ahora bien esto está sólo en consideración y lejos de lo que circuló por redes no es un ley en firme y tampoco es cierto que sería necesariamente penado con cárcel. Dicho lo anterior, la situación europea es también compleja e incierta, similar a lo que vive Estados Unidos, pero con distintos matices.

Ahora vayamos a Asia, aquí nos enfocamos en China. Personaje principal Xi Jinping. Villano COVID-19. El reto en este país, que para efectos de todos es el principal actor del mercado asiático, es el crecimiento económico. China, a diferencia de los dos casos anteriores, no está necesariamente luchando directamente contra inflación. La economía china se encuentra en otra parte del ciclo económico, están en crecimiento. Las políticas públicas giran en torno a alcanzar el anhelado crecimiento por encima del 4%, ya sea de manera natural o sintéticamente. Irónicamente lo que ya no es un dolor de cabeza en el resto del mundo lo sigue siendo en China, con cierres totales en ciudades como Shanghái por la aparición de nuevos casos de COVID-19 las medidas que emanan de la política “Cero COVID” son el mayor reto para las pretensiones económicas chinas. Como lo hemos mencionado en otras ocasiones: el mayor riesgo de China es justamente China.

Luego de un superficial repaso por los mayores retos globales presentes, vamos hacia la parte difícil, el futuro.

¿Qué se espera para el futuro?

Previo a detallar qué esperamos para el futuro, reiteramos que no contamos con el don de la clarividencia, por lo cual debemos respaldarnos en aburridos análisis números y de tendencias.

De nuevo abogaremos por la delimitación temporal.

El futuro inmediato, lo que llamamos en nuestro negocio como “corto plazo”, está lleno de obstáculos y por ende, en aras de ser transparentes, se ve más complicado de lo que nos gustaría. Mientras que los índices inflacionarios americanos no cedan, que la Reserva Federal pueda jactarse de que alcanzó el soft-landing, mientras que los indicadores de empleo en EE.UU. sigan así, si las empresas no empiezan a reportar fuertes caídas de ganancias trimestrales, si Europa no logra hallar solución a su próximo invierno y hasta que no tengamos paz en Ucrania, no podemos decir que ya salimos de estos apuros. Sentimos si este mensaje no es uno alentador, pero no hay que exacerbarse, como verán a continuación, los mercados siempre rinden.

La segunda ley de la termodinámica establece que el grado de desorden (también conocido como entropía) de cualquier sistema cerrado nunca disminuirá en el tiempo. Al invertir, el equivalente podría ser que el juego nunca se pone más fácil. Ahora más que nunca creemos que es probable que una gran cantidad de cosas de las que los inversores se han beneficiado en las últimas décadas generen una visión de varios años. La necesidad por considerar más y distintas clases de activos es fuertemente aceptado entre los grupos de inversionistas y expertos del tema pero lo cierto del caso es que la diversificación, el apego a las estrategias y la paciencia derivan siempre en resultados positivos.

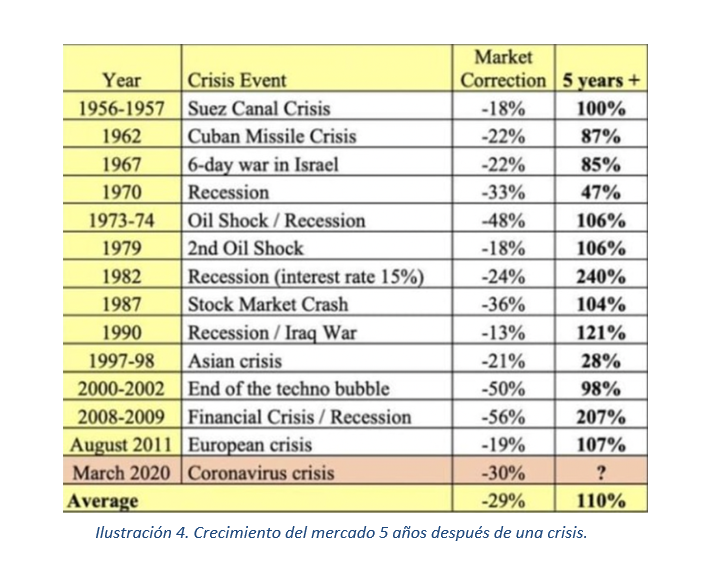

Bien podríamos decir que no hay mal que dure 100 años ni inversionista que lo resista. Volviendo al punto de delimitar temporalmente, fijémonos en los resultados de los mercados 5 años luego de finalizar una crisis.

Entonces ¿Qué se puede esperar? Un fin e inicio de año incierto, posiblemente con niveles de bajos rendimientos pero con mucha volatilidad asegurada. Un mediano plazo y largo plazo alentadores. Los mercados tienden a salir de crisis financieras con mucha fuerza y no sólo eso sino las crisis financieras son los mejores momentos para encontrar gangas. Ahora bien, no hay almuerzo gratis. Para poder abogar por estas acciones a relativamente buenos precios conlleva el precio de la volatilidad y la incertidumbre, un camino que no necesariamente todos los inversionistas están dispuestos o si quiera deban emprender.

Esperamos que esta entrega sirva de referencia para comprender el panorama bursátil global. Como se mencionó al inicio la intención es informar sin sesgo y en apego a lo que sea técnicamente respaldado, es decir, de manera transparente. Como se mencionó el panorama económico global presenta diversos obstáculos, todos ellos tienen y tendrán repercusiones en nuestro país, por lo cual aprovechamos para desear que usted, sus seres queridos y sus emprendimientos financieros se encuentren bien.