La Contraloría General de la República emitió un reporte sobre la gestión del Fondo de Contingencias de la Caja Costarricense del Seguro Social (CCSS), como parte de una auditoría que se encuentra realizando sobre las contrataciones realizadas por la CCSS ante la emergencia sanitaria del COVID-19.

La Contraloría analizó la programación de la ejecución y la calidad de la información emitida por la Dirección de Presupuesto y el Centro de Atención de Emergencias y Desastres de la CCSS (CAED), con corte al 31 de agosto de 2020.

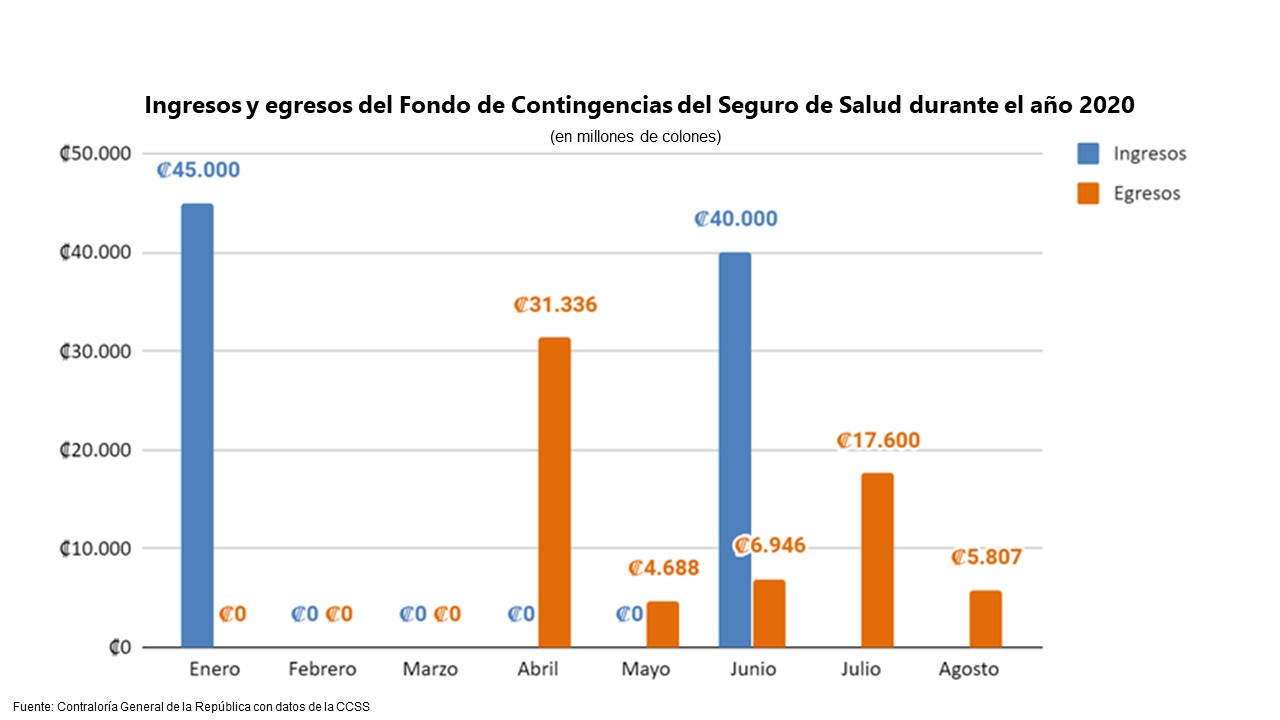

Dato D+: Para la atención de esta emergencia se han previsto alrededor de ₡85.000 millones de colones para el Fondo de Contingencias de la CCSS.

Entre los principales hallazgos, la Contraloría detalló que en ausencia de nuevos ingresos y de mantenerse los niveles de gasto promedio mensuales (calculados en ₡8.760 millones), la probabilidad de que los fondos se agoten para diciembre 2020 es de un 94,34%, es decir, para enero 2021 no habría recursos.

Para evitar esta situación, la Caja ya remitió a la Contraloría un presupuesto extraordinario para gestionar ₡40.000 millones adicionales, que permitiría al Fondo mantener el nivel de gasto hasta abril-mayo del 2021.

La Contraloría determinó que de los ₡45.000 millones de colones asignados para compras de emergencia, que se han autorizado desde marzo del 2020, la Gerencia Financiera de la Caja solo tiene conocimiento de la ejecución del 7% de los recursos.

Adicionalmente, se evidenció que el CAED no ha establecido objetivos específicos que delimiten las aprobaciones que se están realizando, y se prioricen los gastos, en el marco de la pandemia, y se encontró incongruencias entre el registro que lleva el CAED y el de la Dirección de Presupuesto, las diferencias entre ambos registros ascienden a los ₡12.152 millones de colones, por lo cual, la Contraloría señaló la necesidad de unificar los registros de la información de ambas instancias.

De acuerdo con los hallazgos de la Contraloría, se pudo encontrar que la Caja no ha realizado proyecciones de ingresos ni de gastos del Fondo, lo que en el contexto de la pandemia debilita la definición de requerimientos, el monitoreo y la determinación de la suficiencia del Fondo de Contingencias.

Según señaló la Contraloría, si se presentara algún gasto adicional que supere el promedio de los últimos meses podría generar que la reserva se agote antes a lo estimado, de manera que no se puede garantizar la suficiencia del Fondo para la atención a la emergencia sanitaria por COVID-19.

El Fondo de Contingencias se aprobó en el año 2016 con el objetivo de proveer a la institución de recursos de manera inmediata para la atención de eventos de riesgo epidemiológico, natural, antrópico o de liquidez, que puedan afectar la continuidad de la prestación de los servicios institucionales.

La Caja había definido un límite mínimo para el Fondo desde su constitución, de ₡45.000 millones, lo que era equivalente al promedio mensual de gastos de operación y capital del Seguro de Salud, excluyendo el pago de remuneraciones, para un periodo de tres meses. No obstante, esa cifra fue calculada con datos del 2015 y no se ha actualizado a la fecha.

La Contraloría señalado que, en razón de las deficiencias identificadas, se requiere que la CCSS tome acciones oportunas respecto a fortalecer la programación del Fondo de Contingencias, que incluyan la definición de objetivos y metas, se realicen las proyecciones actualizadas y priorizadas de los requerimientos de gastos y de ingresos, en el contexto de la emergencia sanitaria y se fortalezca el seguimiento de los recursos ejecutados.