Este es un canal de educación financiera presentado por BAC. Cada semana les presentaremos un contenido orientado a ayudarles a manejar mejor sus finanzas, de modo tal que puedan organizar sus ingresos y egresos de forma eficiente, planificando a futuro una mejor administración de sus recursos económicos.

Hemos concluido la primera etapa de este esfuerzo y los invitamos a revisar todas las “miniclases” que hemos subido en nuestro canal. Son conceptos que pueden parecer básicos y sin embargo recurrentemente confirmamos que no son de manejo común.

A partir de hoy abordaremos temas más complejos a partir de un formato webinar, con el afán de seguir democratizando la información financiera y facilitar la toma de decisiones de los costarricenses en lo que compete a sus recursos financieros.

Para iniciar, repasaremos la webconferencia de Adolfo Haug titulada ¿Qué analiza un banco para otorgarte un préstamo empresarial?

Lo ideal, naturalmente, es que aprovechen el recurso audiovisual disfrutando del video completo. Sin embargo, a lo largo de tres semanas, iremos resumiendo para ustedes los elementos más importantes que abordó don Adolfo en la conferencia. El señor Haug tiene más de 15 años de experiencia en gestión financiera, conoce a fondo el mercado de pymes y se desempeña como gerente de BAC PyME Costa Rica.

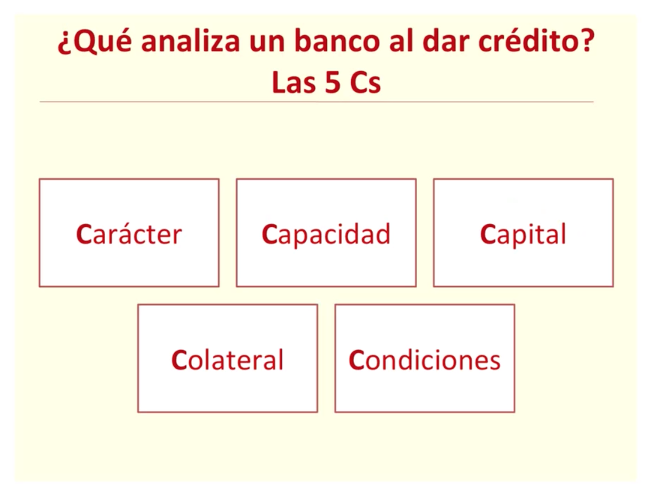

Partamos entonces de la pregunta clave: ¿Cuáles son los criterios que el sector bancario analiza cuando un empresario se acerca a solicitar financiamiento? Para facilitar el panorama en esta presentación se los resume en 5 palabras iniciadas con la letra “c”: Carácter, Capacidad, Capital, Colateral y Condiciones.

El punto de partida para Haug es recordar que menos del 50% de las pymes en Centroamérica tienen crédito en el sistema bancario, por lo que a menudo acuden a financieras o prestamistas con intereses mucho más altos de los que ofrece el sistema bancario.

La idea entonces es entender mejor cómo es que un banco analiza y revisa una solicitud de crédito, más allá de los estados financieros. El objetivo de esta conferencia es poder prepararse mejor para solicitar un crédito.

La primera semana hablamos de los Estados Financieros. La segunda de las Razones Financieras. Hoy hablaremos de...

#3. Las Cinco C

¿Qué analiza un banco al dar un crédito? Se analizan 5 variables:

1. Carácter

La más importante de todas. El banco va a querer verificar que la persona que gestiona la empresa ha sido responsable a nivel personal cancelando sus deudas, que su historial crediticio genera confianza. Los bancos comparten la información histórica de todos los clientes y por eso es fácil comprobar si se paga a tiempo, si se evitan atrasos, si no existen cobros judiciales, etc. El Centro de Información Crediticia permitirá a los bancos evaluar la honestidad y la integridad de la persona en su comportamiento pasado. Puede que la empresa se vea solvente, pero si a la hora de pedir un crédito resulta que el dueño tiene un mal récord crediticio o dudosa credibilidad.... es poco probable que ese crédito solicitado prospere.

2. Capacidad

Por eso los bancos piden 2 o 3 años de estados financieros para poder revisar la historia de la empresa y así evaluar la tendencia. ¿Va creciendo? ¿Va a poder enfrentar futuras deudas? En este caso el banco revisa a fondo los estados financieros y las razones financieras para establecer con claridad cuál es su potencial económico. ¿Podrá hacerle frente al crédito? Los números hablan.

3. Capital

¿Qué tanto creen ustedes como empresarios en su empresa? Esto dice mucho del nivel de compromiso que tiene la persona que está al frente de la compañía con su emprendimiento. El capital muestra la fortaleza de la empresa y permite establecer que el dueño cree en su propio negocio. El capital permite establecer cuánto crédito puede ofrecerse.

4. Colateral

Se suele pedir el colateral cuando el plazo es de más de 12 meses. El colateral es la garantía, ayuda a mitigar el riesgo si el carácter no es el mejor, si los números no son los mejores... si el banco ve potencial pero hay condiciones inquietantes el colateral puede ayudar a sacar adelante el crédito.

5. Condiciones

Por supuesto las condiciones económicas del país, pero también del sector en el que se desarrolla la empresa. ¿Es riesgoso? ¿Hay buen ambiente para el desarrollo de la empresa? Además, ¿cuál es el entorno? ¿Cómo está el mercado? ¿Cómo se comporta la competencia?

***

Conclusiones

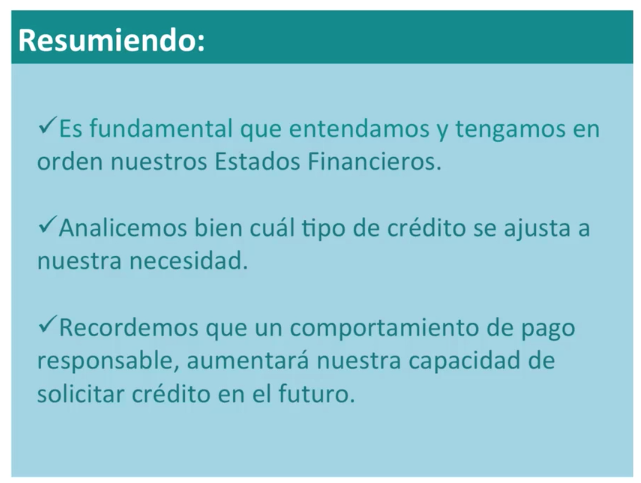

Don Adolfo aprovecha para recordar la importancia de mantener un crédito sano, en todos los planos, incluyendo hasta lo más elemental (como la compra de un televisor) pues eso terminará de dar forma a nuestro historial crediticio que será sin duda analizado por el banco a la hora de darnos un crédito para una empresa.

Don Adolfo también recuerda que menos del 50% de las pymes tienen créditos bancarios y que muchas veces esto puede detener su crecimiento, pues a veces crecer a puro pulmón no alcanza, por eso es tan importante asesorarse con el banco e identificar el momento correcto para inyectar crédito a la empresa y acelerar su crecimiento.

Recuerda además que si por algún motivo nos vamos a atrasar con el pago del crédito antes de atrasarse es clave hablar con el ejecutivo de crédito: “Hablen con el banco, eviten marchar su récord crediticio, que será fundamental a futuro”.