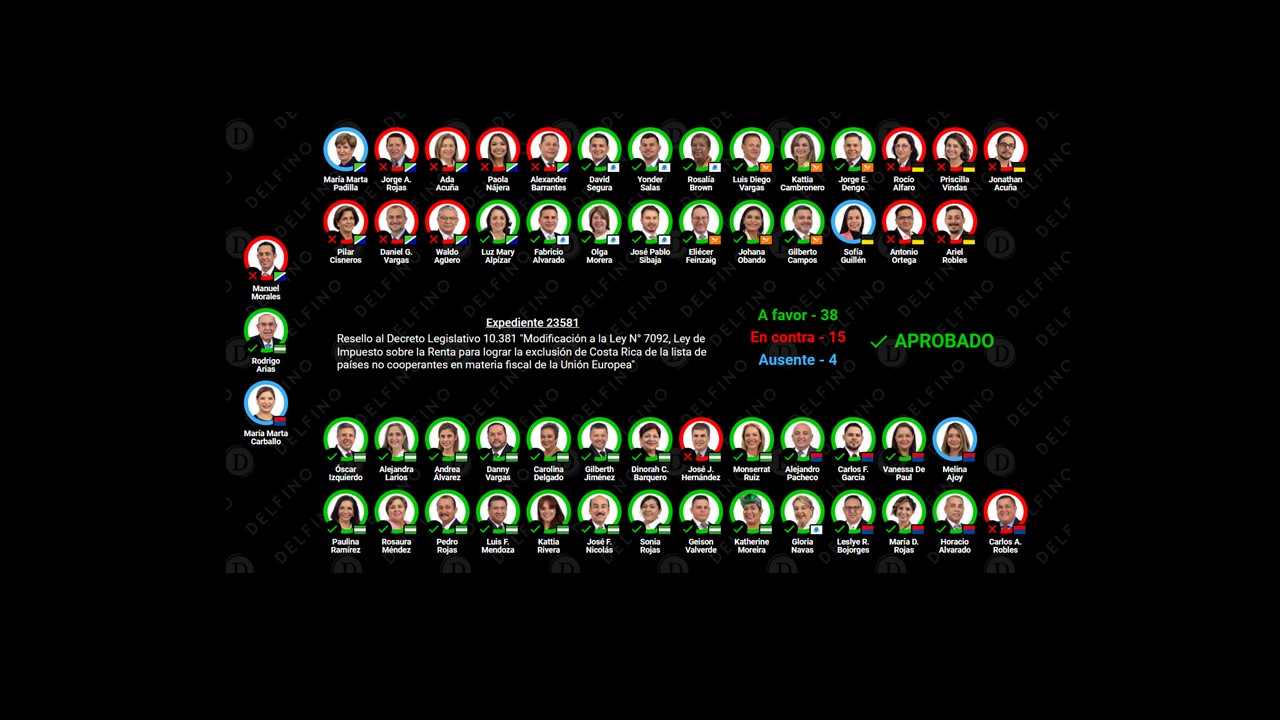

Este 26 de septiembre se reselló el Decreto Legislativo 10.381, tramitado bajo el expediente 23.581, el cual pretende dar solución a la incorporación de Costa Rica dentro de la lista gris de la Unión Europea. Si bien muchas cosas se dicen, lo cierto es que quedan dudas o asuntos sin resolver. Resulta de especial atención analizar la discusión entre congresistas y el presidente en torno al proyecto, lo cual requiere entender la normativa actual y lo que se indica en el proyecto.

La normativa y jurisprudencia actual

Lo primero a esclarecer, es que la Ley de Impuesto sobre la Renta (antes de esta reforma) establecía el principio de territorialidad. Este principio en términos sencillos establece que lo que está gravado con el impuesto serán las rentas provenientes de “servicios prestados, bienes situados y capitales colocados en territorio nacional”. Con esto nos queda claro que las rentas que no se generaban directamente en nuestro país, no se encontraban gravadas con el Impuesto sobre la Renta.

Sin embargo, diferentes autoridades jurisdiccionales (incluidas la Sala Primera y la Sala Constitucional) han interpretado que existe una ampliación del concepto. Según este criterio, estarán gravadas las rentas que tengan un vínculo económico con nuestro país en su origen. El problema de esta interpretación es que, además de ser —en mi criterio— contraria a la ley, no existen elementos objetivos y subjetivos que se hayan brindado para establecer cuando hay (o no) vinculación económica de una determinada renta.

Para comprender de mejor manera este asunto de la territorialidad y de la vinculación económica conviene ilustrar con un caso práctico (el caso se simplifica para efectos didácticos):

La empresa Patitos S.A. se dedica a vender ropa en Costa Rica, de lo cual genera unas rentas que tendrán que tributar en el Impuesto sobre las Utilidades. Supongamos que esa empresa tuvo un total de 100 colones de ganancia (utilidades) en un periodo fiscal por el que le corresponde tributar en el Impuesto sobre las Utilidades a la tarifa del 30%. Significará que, de esos 100, deberá pagar 30 colones al fisco. Como resultado final tenemos que la utilidad después de pagar impuestos es de 70 colones.

Hasta aquí entendemos que la empresa Patitos S.A. asumió su cuota tributaria de acuerdo con la normativa. Resulta que esta empresa quiere invertir esos 70 colones en el exterior, por lo que invierte ese monto en un certificado de depósito a plazo en Inglaterra. Después de unos meses la empresa Patitos S.A. recibe los rendimientos de la inversión realizada en Inglaterra, que serán 10 colones. Las preguntas son ¿Deben tributar en Costa Rica estos rendimientos de 10 colones? ¿Son estos rendimientos de fuente costarricense o más bien son de fuente inglesa?

Si se da una respuesta conforme a la literalidad de la norma antes de esta reforma, se tiene que estos rendimientos no deben tributar en Costa Rica, ya que solo están gravadas las rentas provenientes de “servicios prestados, bienes situados y capitales colocados en territorio nacional”.

Por su parte, varias autoridades jurisdiccionales han hecho una interpretación extensiva de la normativa (como indiqué anteriormente, en mi criterio, esta jurisprudencia ha llegado a esas conclusiones en contradicción con lo que la norma dicta) y han indicado que en estos casos existe un vínculo de esos rendimientos con Costa Rica, porque el origen de los fondos que se invirtieron está en el país.

El proyecto de ley 23.581

Como se conoce, el proyecto de ley en cuestión fue aprobado en segundo debate y fue vetado parcialmente por el presidente de la república. El capítulo terminó este 26 de setiembre cuando una mayoría calificada del Plenario decidió resellar el proyecto. Este proyecto tenía originalmente la indicación expresa y todavía más clara de que este tipo de rentas (como la de ejemplo) son extraterritoriales, por ende, no debían tributar en Costa Rica. Esto debido a que estarán gravadas las rentas generadas exclusivamente en el territorio nacional y se entendía este concepto según los límites geográficos.

Adicionalmente, este proyecto de forma excepcional estableció que sí tendrán que tributar algunas rentas generadas en el extranjero cuando se cumplan algunos requisitos, a saber: que la entidad fuera parte de un grupo multinacional (lo cual dejaba a las personas físicas por fuera de esta norma) y que la entidad se debía categorizar como “no clasificada” (la norma establece una serie de requisitos para determinar si una entidad es clasificada o no). Con esto al menos, se cerraba la posibilidad de interpretaciones extensivas como lo han hecho distintas autoridades jurisdiccionales.

Por su parte, el señor presidente vetó el fragmento del proyecto donde se indica la limitación geográfica dentro del concepto de territorialidad y presentó al legislativo una propuesta ampliando nuevamente dicho concepto tal y como habían indicado las autoridades jurisdiccionales.

En esta propuesta se indica que sí están gravadas las rentas “cuyo origen tenga vinculación económica con el territorio nacional”. Al mismo tiempo propone el ejecutivo definir, de forma general, en qué casos existe vinculación económica, dejando claro que el tipo de rentas como el del ejemplo indicado serán gravadas en Costa Rica.

Después del resello legislativo el sector a favor del veto (principalmente la bancada del oficialismo y el Frente Amplio), ha otorgado responsabilidad política a quienes votaron afirmativamente el proyecto, por considerar que esto es un beneficio a las “grandes empresas”. De forma particular, el presidente catalogó el resello como “vergonzoso y antipatriótico”.

Sin embargo, existen dos reflexiones finales que pueden ayudar a comprender algunos efectos que pudo ocasionar la aprobación de la propuesta de modificación, que presentó el presidente:

- Normalmente las personas asalariadas y las personas profesionales independientes, nos vemos excluidos de la discusión porque pensamos que este es un tema de “sociedades” (o como dice el presidente, de “empresas grandes”). Sin embargo, esta propuesta no distinguía entre sociedades o personas particulares y aunque actualmente no existen muchas formas de control tributario, es cuestión de tiempo para que sean creadas. Supongamos que, en el ejemplo, en lugar de Patitos S.A. es Juan Pérez quien quiere invertir parte de su salario fuera del país, ¿estas son rentas con vinculación económica en Costa Rica que deberán tributar? Habrá que analizarlo con más calma posteriormente, pero la respuesta de entrada parece ser afirmativa si se hubiese aprobado la propuesta del presidente.

- Con la propuesta del presidente también existía un riesgo de extensión a perpetuidad sobre el origen de las rentas que generen un vínculo económico en Costa Rica, lo cual podría desincentivar la inversión local y extranjera. ¿A partir de qué momento se rompe el vínculo económico con el origen de una determinada renta?

Supongamos que en el caso de Patitos S.A. el socio de la empresa es una persona física quien en lugar de invertir en el exterior los 70 colones directamente desde la empresa, decide entregar este monto a los socios, en dividendos que tributarían al 15% por concepto de Rentas de Capital Mobiliario, es decir 10,5 colones. Si el socio decide invertir esos montos en el exterior en cualquier tipo de instrumento ¿Todavía existiría un vínculo económico con Costa Rica que implique su tributar en nuestro país?

Incluso esta preocupación queda más vigente con las personas que tienen su negocio a título personal (sin contar con una sociedad como estructura empresarial). ¿A partir de qué momento se rompe el vínculo económico de las utilidades generadas en su negocio, o serán a perpetuidad y todo el dinero que invierta en el exterior estará gravado en Costa Rica?

Por último, vale aclarar que a partir de la entrada en vigor de este proyecto (es decir, a partir de su publicación en la Gaceta), este tipo de rentas extraterritoriales sí estarán gravadas, pero en los supuestos específicos que indica la normativa. Esto genera un poco más de certeza sobre el ámbito de aplicación en estos impuestos, a diferencia de cómo nos encontrábamos anteriormente donde las reglas no estaban claras.