El problema

Nuestro sistema de pensiones de reparto enfrenta crecientes retos de sostenibilidad. Según el Fondo Monetario Internacional (2024), a mediados de la década de 2030 podrían agotarse las reservas de estos regímenes pensionales, debido a la reducción de nuestra tasa de fecundidad y aumento en la esperanza de vida.

Esto podría conducir a un colapso o drástica reducción de nuestras pensiones. Al margen de eventuales reformas a estos sistemas, convendría que el costarricense replanteara sus finanzas personales, destinando mayor proporción de sus ahorros a la inversión de largo plazo.

La inversión no ha constituido una práctica habitual para el costarricense promedio. Aunque, cuando lo hace, suele acudir al mercado inmobiliario. Actualmente, el notable encarecimiento de este sector ha llegado a tal punto, que incluso profesionales y sectores de mayor ingreso encuentran difícil acceder a la compra de vivienda. Sin desmeritar los beneficios no financieros de contar con casa propia, el presente análisis se limita a contrastar su idoneidad como respaldo económico para la jubilación.

Propuesta

¿Qué otras inversiones permitirían, sin requerir grandes desembolsos, cubrir nuestra vejez? Una opción es el mundo bursátil, ámbito aún poco explorado en el país. La bolsa ofrece acceso a una amplia variedad de productos financieros (renta variable, renta fija y derivados), brindando al inversor un amplio espectro de productos en términos de rentabilidad, volatilidad, liquidez y plazo.

Si bien la bolsa costarricense todavía no alcanza un volumen destacado, el inversor nacional puede acudir a diferentes plazas alrededor del mundo: Nueva York, Frankfurt, Londres, Madrid, Shanghai, Tokio, etc. Existen herramientas como forwards, SWAPS, y currency options, los cuales permiten manejar la exposición cambiaria.

La opción bursátil presenta menores barreras de entrada. Acciones y bonos cuestan significativamente menos que un inmueble, eliminando la necesidad de apalancamiento financiero y permitiendo aportes modestos y constantes. Por ejemplo, al 11 de setiembre de este año, el precio de una acción de Microsoft rondaba los $500, de Amazon los $230 y de Nvidia los $177. Al tratarse de importes reducidos, no se requiere someterse a evaluaciones de solvencia bancaria para entrar al mundo bursátil. Tampoco se asume la rigidez de una deuda hipotecaria, donde el impago de una sola cuota genera consecuencias inmediatas.

Dicho esto, si consideramos invertir un importe determinado, la bolsa permite una diversificación geográfica y sectorial mucho más amplia y eficiente que la posible en inmuebles. Así, la diversificación bursátil permite adecuar, de manera más precisa, las inversiones a los objetivos y perfil de riesgo del inversor.

Por otro lado, el mercado de capitales está sujeto a una supervisión continua: sus diferentes operaciones deben superar controles regulatorios, los cuales protegen al pequeño inversionista y previenen estafas o abusos de mercado. En cambio, el ámbito inmobiliario carece de un marco de supervisión equivalente.

Rentabilidades a largo plazo

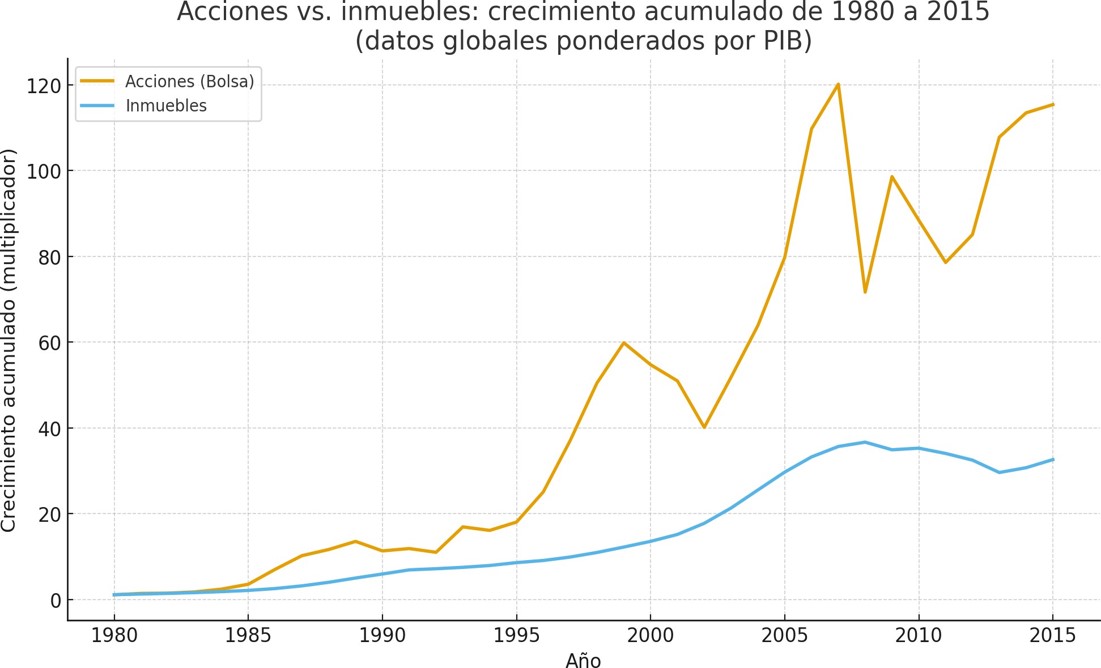

Comparar qué activos han ofrecido mejores rentabilidades exige el mayor horizonte temporal y volumen de observaciones posibles. Solo así es posible obtener un diagnóstico robusto, considerando el comportamiento de los activos a lo largo de diferentes ciclos económicos.

En 2017, en el Federal Reserve Bank of San Francisco se elaboró una base histórica de total returns (plusvalías y flujos) de acciones, inmuebles y bonos en las 16 economías más avanzadas (1870–2015). La siguiente gráfica, basada en estos datos agregados y ponderados por el PIB de cada país, compara la rentabilidad promedio de acciones e inmuebles desde 1980 a 2015.

Como se puede apreciar, los bienes raíces ofrecieron estabilidad a largo plazo, pero con un crecimiento más limitado. La volatilidad de la bolsa se puede mitigar con estrategias de inversión indexadas, que permiten acceder a portafolios diversificados de acciones y/o bonos.

Asimismo, cabe señalar que los inmuebles conllevan riesgos sociales como la gentrificación, lo que puede derivar en regulaciones sobre precios de alquileres, reduciendo su rentabilidad.

Operativa

En costos, el inversor bursátil queda sujeto únicamente a las comisiones que suscriba con su intermediario (liquidación, custodia o administración). En cambio, los inmuebles conllevan gastos de mantenimiento continuo, reparación de daños estructurales, cuotas de comunidad (en caso de ubicarse en condominio) y pólizas de seguros. Esto hace más imprevisibles los gastos inmobiliarios.

En materia fiscal, las ganancias bursátiles no están sujetos a IVA, a diferencia de los arrendamientos inmobiliarios, gravados con un 13%, salvo alquileres de vivienda inferiores a 1,5 salarios base.

Los inmuebles además pagan un impuesto patrimonial anual del 0,25%, inexistente sobre los títulos bursátiles. En imposición sobre renta, tanto los rendimientos inmobiliarios como los bursátiles (incluidas las ganancias de capital) tributan a un tipo fijo del 15%. Aunque el alquiler de inmuebles permite una deducción del 15%, esta resulta insuficiente para compensar su mayor carga impositiva.

Cabe señalar que, aunque el principio de territorialidad rige en imposición sobre renta, la tributación de rendimientos bursátiles de fuente extranjera se ha vuelto una zona gris, debido a la creciente extensión de este principio, por parte de la administración tributaria, hacia operaciones extraterritoriales.

Liquidez

A diferencia de los inmuebles, los activos bursátiles se negocian en mercados organizados y presentan menores barreras de entrada, facilitando una rápida conversión en efectivo. Ello contrasta con la venta de inmuebles, que exige, además de mayor tiempo, costes notariales, registrales (ambos proporcionales a su valor de mercado) y, muchas veces, publicidad. Esta diferencia convierte a los primeros en mejor respaldo ante contingencias financieras.

La mayor liquidez bursátil posibilita que, al llegar la jubilación, la cartera migre hacia activos de menor volatilidad, como bonos, garantizando así una renta periódica más estable y predecible en esta etapa de vida.

Asimismo, ante una emergencia, el titular inmobiliario se ve obligado a liquidar la totalidad del activo, obteniendo excedentes difíciles de reubicar en el mismo mercado. En contraste, los títulos financieros permiten, con mayor probabilidad, desinvertir únicamente el monto requerido, sin incurrir en ineficiencias de reinversión.

Conclusión

Las rentabilidades a largo plazo, accesibilidad y liquidez de la bolsa justifican seguir explorándola como una opción para la jubilación. La bolsa, al ofrecer mejores resultados a mayor horizonte temporal, resulta especialmente idónea para jóvenes. Ello no significa que los inmuebles deban descartarse. Una estrategia inteligente buscaría aprovechar las ventajas de ambos mercados.