La divulgación de estos resultados tiene un propósito informativo y prudencial.

La Superintendencia General de Entidades Financieras (Sugef) publicó hoy los resultados de las Prueba de Estrés BUST 2024, un ejercicio clave para analizar la posición del sector supervisado por esta superintendencia ante escenarios macroeconómicos adversos. Estas pruebas se realizaron con el apoyo del Banco Central de Costa Rica (BCCR).

En este análisis se incluyeron a 15 entidades financieras (EFs) que agrupan el 89% de los activos del Sistema Financiero Nacional (SIFN): bancos públicos y privados, mutuales, cooperativas y otros. Se utilizaron los datos de referencia con corte a diciembre 2024, proporcionados por las mismas entidades.

Mediante las pruebas se obtuvo el Índice de Suficiencia Patrimonial (ISP) ajustado, que muestra la capacidad potencial de una EF de absorber pérdidas, continuar sus operaciones, y permite planificar un nivel adecuado de capitalización, reduciendo la probabilidad de incumplimiento financiero o default, ante dos escenarios hipotéticos estresados: base y adverso.

No obstante, al ser estas pruebas un ejercicio hipotético basado en supuestos, el resultado del ISP no predice con exactitud el impacto y/o desempeño de una EF ante una potencial crisis ya que, dentro de ese contexto, los mitigadores internos y de gestión juegan un papel preponderante. El ISP no representa una garantía de la situación a futuro de la entidad.

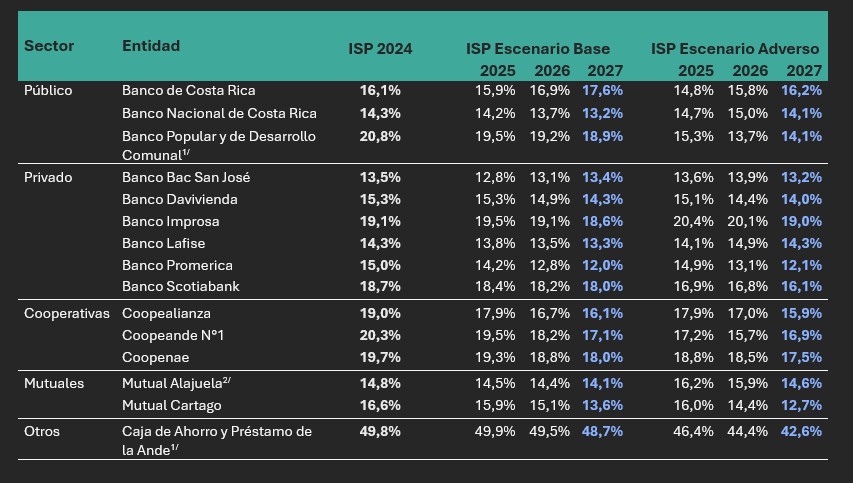

Se muestra a continuación un cuadro resumen del Índice de Suficiencia Patrimonial obtenido con este ejercicio.

1/ Entidades que presentan altos niveles de ISP respecto al promedio del Sistema debido a su forma de capitalización, bajo las leyes especiales aplicables, que les permiten recibir periódicamente aportes de capital. 2/ Entidades donde los eventuales valores del crecimiento de cartera tomarían valores negativos (decrecimiento) lo cual generaría una caída en los Activos Ponderados por Riesgo (denominador de la SP) proporcionalmente mayor que el numerador y, por lo tanto, un aumento en el indicador de SP. Fuente: Pruebas de tensión BUST 2024, SUGEF.

1/ Entidades que presentan altos niveles de ISP respecto al promedio del Sistema debido a su forma de capitalización, bajo las leyes especiales aplicables, que les permiten recibir periódicamente aportes de capital. 2/ Entidades donde los eventuales valores del crecimiento de cartera tomarían valores negativos (decrecimiento) lo cual generaría una caída en los Activos Ponderados por Riesgo (denominador de la SP) proporcionalmente mayor que el numerador y, por lo tanto, un aumento en el indicador de SP. Fuente: Pruebas de tensión BUST 2024, SUGEF.

Resultados del Índice de Suficiencia Patrimonial

Se observa que, en el escenario base, todas las entidades participantes se mantienen, al cierre del período de proyección en 2027, con valores del indicador de suficiencia patrimonial superiores a la exigencia mínima regulatoria del 10%, establecida en el Acuerdo SUGEF 3-06. En este escenario el ISP general se disminuiría en promedio en 1,4 puntos porcentuales respecto al valor promedio observado en diciembre de 2024.

Ante el escenario adverso hipotético, los resultados indican que el que las entidades participantes cuentan con capacidad para resistir una desaceleración económica severa ya que, tanto las entidades denominadas sistémicas (para este ejercicio: BNCR, BCR, Popular y Bac San José) como el resto de las entidades presentan niveles de ISP por encima del mínimo regulatorio en sus proyecciones de los años 2026 y 2027.

Las entidades de importancia sistémica son aquellas instituciones financieras de mayor tamaño en activos, alta complejidad en sus negocios y mayor interconexión con otros participantes del mercado, las cuales son muy relevantes para la estabilidad financiera nacional.

En el escenario adverso el ISP general disminuiría en promedio en 2,3 puntos porcentuales respecto al año de referencia (2024).

Avances en la modelización y gestión de riesgo de crédito

Se evidencia una mejora continua en la capacidad de modelización del riesgo de crédito de las entidades participantes. En este proceso se valoran aspectos como la calidad de las bases de datos, la gobernanza del ejercicio, la capacidad predictiva de los modelos utilizados, el cálculo de la recuperación de activos, así como las proyecciones financieras y de suficiencia patrimonial.

Las entidades participantes han incorporado progresivamente diversas metodologías con el fin de fortalecer sus proyecciones de pérdida esperada, bajo los escenarios definidos en la prueba, que les permiten evaluar de manera más precisa sus efectos sobre los estados financieros proyectados.

Sobre las pruebas de estrés BUST

Las pruebas BUST consisten en ejercicios de simulación que someten a las EFs a dos escenarios macroeconómicos hipotéticos, para evaluar su resiliencia y medir el impacto de su riesgo de crédito a nivel individual. Los dos escenarios son hipotéticos - un escenario base con mayor probabilidad de ocurrencia, y otro escenario adverso, que plantea un fuerte deterioro económico y financiero con baja probabilidad de ocurrencia - y el valor del resultado de las pruebas radica en determinar si las EFs tienen los planes de acción necesarios para abordar los escenarios que se evalúan e integren estos resultados en sus decisiones de negocio y riesgo, reflejando un mayor nivel de madurez. Lo anterior permite anticipar riesgos, fortalecer la estabilidad del sistema financiero costarricense y permitir la implementación de medidas para corregir posibles deficiencias.

Las pruebas BUST tienen entonces dos objetivos principales. El primero es evaluar la capacidad de resistencia de las entidades financieras, de forma individual, bajo dos escenarios macroeconómicos definidos para el ejercicio. El segundo objetivo es conocer el grado de avance de las entidades en el desarrollo de sus propios modelos de medición del riesgo de crédito.

Las pruebas forman parte de las herramientas enfoque de supervisión basado en riesgos (ESBR) y pretende guiar a las entidades financieras en su gestión de la solvencia. Adicionalmente proveen a las autoridades reguladoras con información si las EFs requieren valorar acciones orientadas a fortalecer su perfil de riesgo, por ejemplo, incrementar su capital o reducir su exposición al riesgo.