Antes de detallar cuantitativamente el efecto de la apreciación del colón en los sectores de la economía del país, revisemos primero lo que se ha venido informando por diferentes medios respecto a las causas de este exceso de dólares en el mercado: se ha dicho que la causa del exceso de dólares obedece al del dinamismo de las exportaciones, al crecimiento del turismo y al crecimiento de la inversión extranjera directa. Sin embargo, lo que no se ha informado y sí lo ha aceptado el mismo Banco Central de Costa Rica (BCCR), ha sido el crecimiento de la deuda, como consecuencia del endeudamiento del país en los últimos tres años. Recordemos para comenzar el préstamo por $1.000 millones de dólares en junio del 2022, fondos del FLAR como medida dirigida al mercado cambiario.

Endeudamiento: También, el Presupuesto y la atención de la deuda, ha advertido que el presupuesto nacional se completa con endeudamiento (ingresos por ₡7,9 billones y necesidad de financiamiento por ₡4,8 billones), y que cerca del 42% del presupuesto se destina a la atención del servicio de la deuda (amortizaciones, intereses y vencimientos). En cuanto a la deuda pública y tipo de cambio, se indica al cierre de 2025 alcanzó ₡31,3 billones (crecimiento cercano al 7% interanual) y que alrededor del 34% está en moneda extranjera, lo cual vuelve sensible la relación Deuda/PIB y la atención del servicio de ésta ante variaciones del tipo de cambio, lo que implica que si el “tipo de cambio sube”, el gobierno requerirá “más colones”, obviamente si baja, requiere menos colones para la atención del pago de ésta.

Además, no podemos dejar de mencionar que existen otros factores financieros que han incidido en el crecimiento de reservas y la abundancia de dólares en el mercado. Hablamos de las tasas de interés como parte de la política monetaria que ha motivado la llegada de capitales de corto plazo. También hay que mencionar que ha sido el mismo Banco Central de Costa Rica (BCCR), quién ha informado que ha detectado operaciones sospechosas de lavado en su plataforma de servicios financieros.

Crecimiento de la deuda del Gobierno: Sobre el crecimiento de la deuda (la cual algunos no la han mencionado como una de las causas del exceso de dólares en el mercado), hemos visto como parte del debate público reciente, sobre el “·tipo de cambio y el financiamiento del Estado”, se plantearon los siguientes elementos de contexto fiscal, con motivo del análisis del presupuesto del país.

En el análisis Legislativo se dijo también que sólo tenemos ingresos por ₡7,9 billones de colones; pero para que el país opere y pueda atender obligaciones, se requiere endeudamiento por alrededor de ₡4,8 billones. Ante esta situación, no debe extrañarnos entonces, de la nueva propuesta para el 2026, presentado en el mes diciembre de 2025 por el Poder Ejecutivo a la Asamblea Legislativa, un nuevo proyecto para autorizar emisiones por hasta USD 13.500 millones distribuidos en los próximos nueve años.

Se indicó además, que el compromiso del presupuesto destina aproximadamente un 42% a la atención de la deuda (amortizaciones y vencimientos). Se menciona además, que la deuda pública a diciembre de 2025 llegó a ₡31,3 billones de colones, con un crecimiento cercano al 7% interanual y una relación deuda/PIB superior al 60%. Además, se señaló que cerca del 34% de la deuda está en moneda extranjera, por lo que un tipo de cambio más alto incrementa el valor en colones de esa porción y puede afectar la relación Deuda/PIB. (?)

El Gobierno de Costa Rica ha recibido financiamiento externo en los últimos años (2022-2026), destacando la Línea de Crédito Flexible del FMI por USD 1.500 millones, la conversión de deuda del BID por USD 1.630 millones para reducir el riesgo cambiario, y financiamiento para infraestructura del BCIE. Estas operaciones buscan mejorar el perfil de deuda y la liquidez externa, situación que Moody´s alerta por la alta dolarización de la cartera de crédito en Costa Rica, lo cual se puede ver en el Informe de Servicio de Deuda de Costa Rica, de fecha 13 de marzo de 2025.

Sobre este particular razón tiene el Lic. Jorge Guardia Quirós, analista económico y director del BCCR, cuando ha dicho que el exceso de dólares en el mercado y lo que ha empujado el tipo de cambio a la baja, tiene como protagonistas al Ministerio de Hacienda y a la Asamblea Legislativa.

Dinamismo de las Exportaciones, No es la causa del Exceso de Dólares:

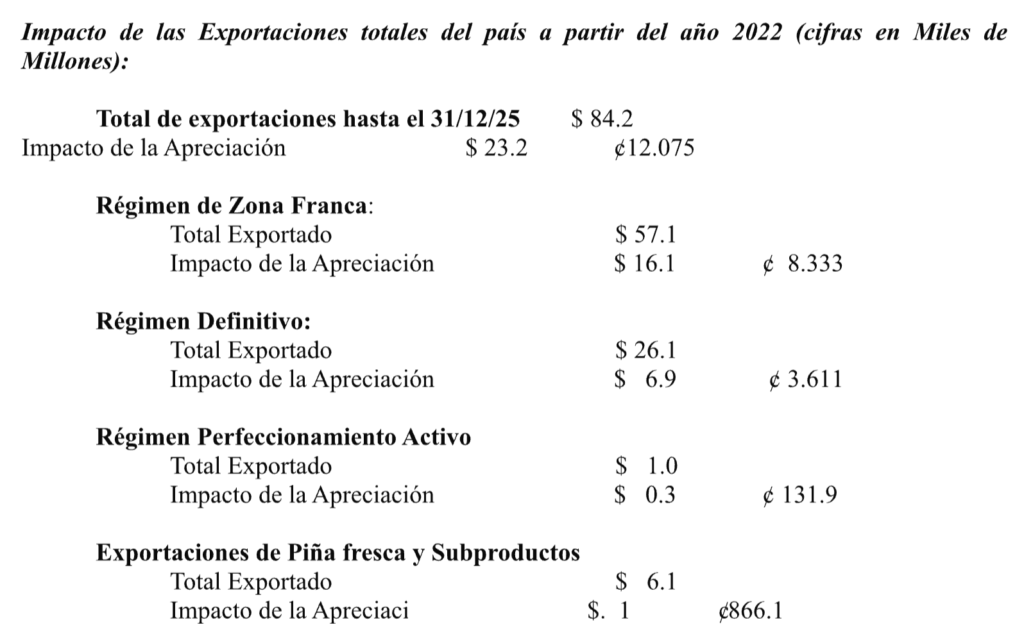

No dudamos del auge que están teniendo nuestras exportaciones, pero decir que el exceso de dólares en el mercado obedece al dinamismo de las exportaciones, pareciera que no es una de la causa por cuanto sólo basta analizar el efecto de las “exportaciones” utilizando para ello la información de los saldos de la Cuenta Corriente del Banco Central de Costa Rica para los años 2021, 2022, 2023, 2024 y 2025, cuyos saldos son negativos, lo cual indica que han sido mayores los movimientos de las importaciones de bienes y servicio, comparado con las exportaciones de bienes y servicios. Los resultados negativos que muestran los saldos de Cuenta Corriente nos indica que las importaciones superan a las exportaciones, lo que significa que el país gasta más divisas de las que recibe por exportaciones, situación que puede presionar al alza el tipo de cambio y/o requerir financiamiento ya que afecta la estabilidad económica a largo plazo si el déficit es persistente.

Ahora bien, para completar el análisis de las exportaciones versus las importaciones, los resultados en la “balanza comercial” por los años 2021, 2022.,2023,2024 y 2025 de los regímenes definitivo, perfeccionamiento activo y zona franca, son negativos excepto el régimen de zona franca; sin embargo, el balance total es negativo.

Inversión Extranjera Directa: Como lo han expresado economistas, en la Inversión Extranjera Directa (IED), no percibe grandes cambios en los flujos, como algunos lo han mencionado. Los niveles fueron similares en el 2024 y 2025, porque buena parte de ésta corresponde a maquinaria que procede del exterior y no genera dólares. En ese mismo marco de discusión, se citó que la IED en 2024 rondó los US$5.000 millones y que, para 2025 (con corte al tercer trimestre), se mencionó un monto cercano a US$3.500 millones, advirtiendo además que parte del total incluye reinversiones de empresas ya instaladas y no necesariamente nuevos flujos líquidos al mercado cambiario.

Sector Turismo: A pesar de haber superado las cifras de visitación prepandemia en el 2024, el ingreso real de divisas bajó un 2,2% en el primer semestre de 2025 debido al valor del dólar, lo que mantiene al sector en una fase de "supervivencia" financiera más que de recuperación total de rentabilidad. En cuanto a competitividad en este 2026 y más allá, el sector advierte que la pérdida de competitividad es un "proceso silencioso" que continuará mientras el tipo de cambio ronde los ₡470.

Repercusiones:

Sector Cafetalero: El Sector Cafetalero ha sido insistente y reiterativo desde hace 3 años por la crisis que afrontan, originada por la apreciación del colón (tipo de cambio). En el Sector cafetalero participan cerca de 24.653 familias, localizadas en zonas como: Los Santos, Tarrazú, León Cortés, Dota, Valle Occidental, Valle Central, Pérez Zeledón, Coto Brus, Turrialba, Zona Norte, etc. La producción de café en Costa Rica representa el 0.08% del PIB nacional y el 2,87% del PIB agrícola, estimándose para la cosecha 2025/2026 una producción cercana a la 1.763.951fanegas, esta actividad le generó a la economía costarricense producto de la cosecha 2024/2025 la suma de US$ 457.96 millones, por lo que abandonarla, no es la solución.

La Junta Directiva del Banco Central de Costa Rica, ni las autoridades del Gobierno pueden ver con indiferencia lo que está sucediendo en la Producción nacional en general. La falta diálogo y estar informados hacia dónde van la política monetaria y cambiarias del ente emisor, así como la atención de la deuda, tienen impactada el futuro de la producción, la generación de empleo, la competitividad de nuestros productos y el agro en general, se describe como un enfoque en la política cambiaria insensible al sector productivo, resultando una apreciación del colón que destruye y que sólo beneficia el endeudamiento del país pero está destruyendo la producción nacional. El Gobierno le está apostando a vivir de “Préstamo y no de Producción”, y por ese camino, el Estado verá reducidos sus ingresos fiscales para inversión en infraestructura, educación, salud, seguridad, así como para atender su deuda externa y si no hay ingresos frescos, el país llegará a un punto, donde no dispone de recursos para pagar deudas y salarios del Gobierno.

Estas cifras definen claramente quien es el mayor ganador, y las razones que existen para mantener una apreciación del colón del 32% lo cual además de impactar a la producción nacional, al desarrollo del país, impacta los ingresos fiscales del país, los cuales son la base y sustento del Presupuesto de la nación. Viviendo de “préstamos”, la libreta donde se apuntan las deudas cuando se vive de pedir “fiado”, se agota.

De suma importancia para la economía del país y para la planificación de los Sectores Productivos, es que el Banco Central de Costa Rica y el Ministerio de Hacienda, informen de los vencimientos por concepto de amortizaciones e intereses que deben pagar en dolares durante los próximos meses y el tipo de cambio estimado para realizar estos pagos, ya que serán los tipos de cambio de referencia que nos indicarán hacia donde se dirige el tipo de cambio.

Escrito por: Abel F. Chaves Trigueros. Presidente Junta Directiva de la Cámara Nacional de Productores y Exportadores de Piña (CANAPEP) y Vicepresidente de la Cámara Nacional de Agricultura y Agroindustria (CNAA)

Escrito por: Abel F. Chaves Trigueros. Presidente Junta Directiva de la Cámara Nacional de Productores y Exportadores de Piña (CANAPEP) y Vicepresidente de la Cámara Nacional de Agricultura y Agroindustria (CNAA)