Desde el máximo de 2022, el tipo de cambio de dólares a colones ha caído cerca de un 30%. Aunque conviene matizar las expresiones de júbilo en torno a la “nueva fortaleza” del colón, lo cierto es que la moneda local se ha apreciado —presuntamente en exceso— frente al dólar, alcanzando niveles no vistos desde principios de siglo. Las explicaciones no han faltado; van desde las más felices: “víctimas de nuestro propio éxito”, hasta las más tristes: “estamos llenos de narcodólares”. Probablemente, algo de cierto hay en ellas, pero ninguna alcanza a explicar de forma simultánea tanto la magnitud del fenómeno como el momento en que se desencadenó. Para dar cuenta de ambos elementos, cabe considerar una tercera alternativa. En realidad, es bastante simple: los eurobonos.

Como cualquier otro, el precio del dólar es el resultado de un mercado: el de divisas. Por eso, conviene empezar por observar su oferta y su demanda en el país. Fundamentalmente, las exportaciones proveen los dólares que luego utilizamos para pagar las importaciones. La pregunta ahora es: ¿qué pasa cuando las exportaciones son insuficientes frente a la demanda de dólares? En esos casos, entra en acción el sistema financiero. Existen otros mecanismos para traer (y enviar) dólares, como las inversiones, ya sean directas o a través de intermediarios. En este punto vale la pena recordar que el balance entre exportaciones e importaciones se registra en la cuenta corriente, mientras que el movimiento de activos y pasivos financieros se registra en la cuenta financiera.

Cuando un país, como Costa Rica, tiene un déficit en la cuenta corriente, necesita cubrir esa diferencia con dólares que llegan por la cuenta financiera. ¿Y qué pasa si la cuenta financiera se seca? Por lo general, la moneda local se deprecia, lo que tiende a corregir el déficit de la cuenta corriente al abaratar las exportaciones y encarecer las importaciones. Este tipo de episodios ha sido estudiado en la literatura bajo el nombre de Frenazos (Sudden Stops). Evidentemente, no es lo que está ocurriendo en Costa Rica, pero entender esta dinámica permite comprender y hacer las preguntas claves. ¿Qué pasa cuando la cuenta financiera, en vez de secarse, se inunda? La siguiente pregunta, naturalmente, sería: ¿por qué se inunda?

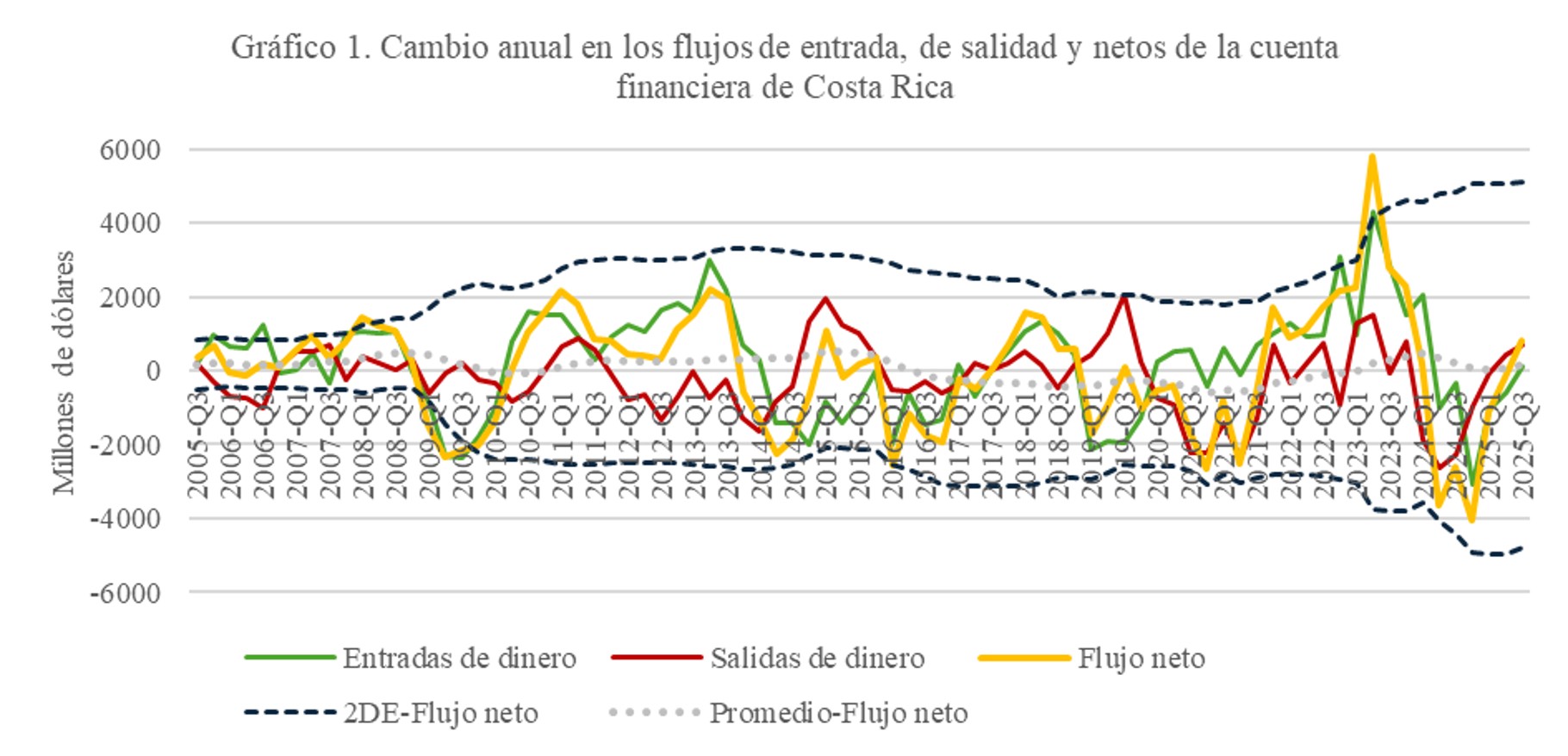

Eso es, precisamente, lo que sugiere el gráfico siguiente. La línea roja representa los movimientos de los residentes: cuando sube, indica que costarricenses trajeron al país recursos que tenían en el exterior; cuando baja, que aumentaron sus inversiones fuera del país. La línea verde refleja los movimientos de los no residentes: si sube, significa que personas o empresas extranjeras trajeron recursos a Costa Rica; si baja, que retiraron capital o dejaron de traerlo. La línea amarilla muestra el flujo neto. No existe un umbral exacto a partir del cual pueda hablarse de una subida o una caída abrupta de los flujos financieros, pero la literatura suele usar como referencia las líneas azules punteadas a ambos lados del cero (formalmente, dos desviaciones estándar por encima o por debajo del promedio). Todo esto puede parecer tedioso, pero el gráfico busca mostrar una sola cosa: en 2023 hubo un salto abrupto en los flujos netos de dinero hacia Costa Rica, explicado sobre todo por la entrada de capital extranjero.

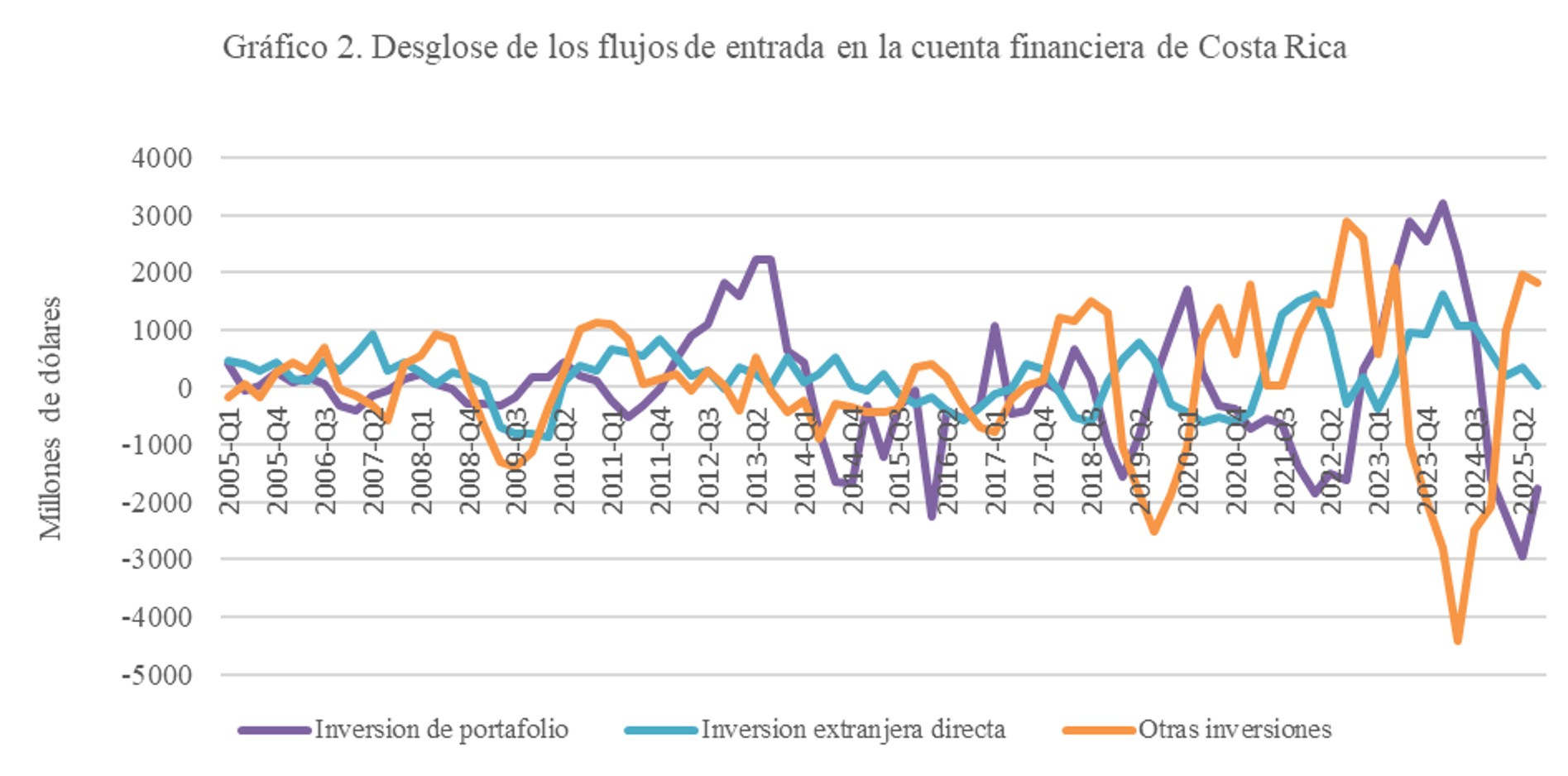

Los flujos de capital extranjero suelen agruparse en tres grandes categorías: inversión extranjera directa, inversiones de portafolio y otras inversiones (generalmente depósitos bancarios). El gráfico anterior sugiere que el pico de 2023 obedeció, sobre todo, a un aumento en las inversiones de portafolio, es decir, en la compra de bonos. Por el contrario, la inversión extranjera directa, que a menudo aparece como explicación favorita, tuvo un peso mucho menor en este episodio. Entonces, ¿qué ocurrió en 2023? Exacto: el gobierno emitió bonos por 3000 millones de dólares, la colocación de títulos valores más grande en la historia del país. Se ha dicho, con razón, que esos dólares no se inyectan directamente en la economía nacional, pues se destinan a refinanciar la deuda externa. Sin embargo, sí cubren en buena medida las necesidades de divisas del gobierno, que es uno de los grandes demandantes de dólares. Al reducir esa presión sobre el mercado cambiario, aumentan la disponibilidad de dólares, lo cual contribuye significativamente a la caída de su precio.

En este sentido, aunque los eurobonos no expliquen por sí solos todo lo ocurrido, sí ayudan a entender una parte central de este episodio, especialmente su magnitud y su momento. En consecuencia, la aparente fortaleza del colón no parece responder a una transformación real de la economía, como un salto en la productividad. Más bien, parece obedecer a un reacomodo del mercado cambiario, impulsado por la abundante entrada de dólares asociada a los eurobonos. El hecho de que el Banco Central esté haciendo compras históricas de dólares para atenuar la caída del tipo de cambio refuerza esta lectura.

En adelante, las autoridades del país, tanto en el ámbito político como económico, deberán actuar con cautela. Si bien sería saludable financiar el desarrollo del país con mayor ahorro interno, el gobierno ya arrastra un elevado endeudamiento en moneda extranjera, de modo que dificultar o frenar el acceso a los mercados internacionales no ocurriría sin consecuencias. En ausencia de suficientes divisas, ya sea por financiamiento externo o por un colchón de reservas, podría producirse el efecto contrario: una subida abrupta del tipo de cambio. Ello se traduciría en el encarecimiento de las importaciones, mayores presiones inflacionarias y un aumento radical de la deuda pública por efecto cambiario. En el contexto actual, el acceso a los mercados internacionales se ha convertido en una dependencia de la que solo parece posible salir paulatinamente.