Sugef, Sugeval, Supen y Sugese presentaron el estado para sus sectores al cierre del 2025.

Las Superintendencias Financieras (Sugef, Sugeval, Supen y Sugese) dieron a conocer este jueves la evolución del Sistema Financiero Nacional (SFN) durante el 2025, destacando resultados positivos con una posición patrimonial sólida, una calidad de cartera estable y un mayor crecimiento de la cartera de crédito.

Sugef: crecimiento de la cartera para el 2025 fue de 4,87%, por encima del crecimiento promedio.

El balance del sistema financiero muestra que el indicador de mora mayor a 90 días más cobro judicial se ha mantenido estable en relación con la cartera total.

El crecimiento de la cartera para el 2025 fue de 4,87%, por encima del crecimiento promedio para el quinquenio de 3,57%. La suficiencia patrimonial promedio es de 18,64%, manteniéndose muy por encima del límite regulatorio. Este nivel de capitalización, si bien fortalece la resiliencia del sistema, puede incidir en la rentabilidad sobre el patrimonio (ROE), por su efecto sobre el denominador de este indicador. El principal reto del sistema sigue siendo mejorar la rentabilidad sobre el capital para asegurar la sostenibilidad en el tiempo.

La Sugef destacó que ha seguido enfocada en intensificar el Enfoque de Supervisión Basada en Riesgos (ESBR) mediante la incorporación de equipos especializados de supervisión en temas tales como: tecnología, ciberseguridad, modelación, riesgos de mercado y otros riesgos que se vuelven cada más relevantes para el sector financiero y que requieren de mayor profundidad en el conocimiento particular para su adecuada supervisión. Estas capacidades se articulan en una División de Supervisión de Riesgos (DSR) especializada que ha sido creada con el fin de profundizar la supervisión técnica, en línea con mejores prácticas internacionales.

Sugeval: las utilidades crecieron a un ritmo más moderado que el año previo.

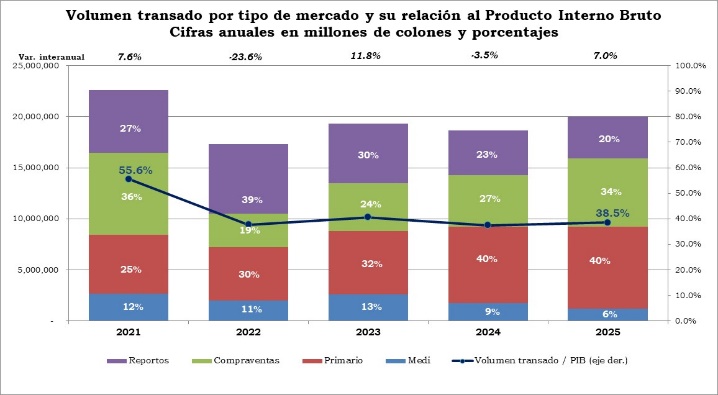

Sobre el mercado bursátil, se indicó que mostró una recuperación, con un volumen transado equivalente al 38,53% del PIB, superior al 37,45% registrado en el 2024, para un crecimiento del 7% y con una mayor participación relativa de las operaciones de compraventa, asociado en buena medida con las colocaciones del Ministerio de Hacienda a través del programa de creadores de mercado.

Adicionalmente, indicaron que el activo neto administrado por los fondos de inversión subió 14,1% en colones y un 14,2% en dólares, alcanzando el 6,5% del Producto Interno Bruto (PIB) estimado para el 2025.

En términos prudenciales, los intermediarios del mercado presentaron niveles sólidos de capitalización, lo cual se refleja en un aumento de su suficiencia patrimonial, que relaciona el capital base con los requerimientos de capital para la cobertura de riesgos y cuyo mínimo regulatorio es 1. En las Sociedades Administradoras de Fondos de Inversión (SAFI) pasó a 4,58, y en los puestos de bolsa a 5,03, para un alza de 25% y 18%, respectivamente.

Desde la perspectiva de resultados financieros, destacaron que "las utilidades crecieron a un ritmo más moderado que el año previo. Tanto las correspondientes a los puestos de bolsa como las de las sociedades administradoras de fondos de inversión registraron un crecimiento del 10%, luego de incrementos de más del 40% en el 2024".

En materia regulatoria, indicaron:

- Se fortaleció el control de los conflictos de intereses en los comités de inversiones.

- Se mejoró la revelación de información al inversionista en asambleas y prospectos.

- Se facilitó la salida de inversionistas en fondos cerrados ante iliquidez del mercado.

- Se modificó la normativa con el fin de que al 31 de agosto del 2026 se logré la total desmaterialización de las acciones de oferta pública que aún se mantienen en papel.

Finalmente, indicaron que, durante el segundo semestre del 2025 "se trabajó en el mejoramiento de un proyecto de ley orientado a fortalecer el marco jurídico del mercado de valores, con el que se busca tipificar el delito de oferta pública no autorizada, incorporar nuevas figuras regulatorias tales como asesores de inversión, finfluencers, así como la modificación del régimen de multas fijas dentro del marco sancionatorio. También, se planteó la creación de espacios de autorización de oferta pública con requisitos diferenciados, con el objetivo de adaptar la regulación a las nuevas dinámicas del mercado".

Supen: activos administrados alcanzaron el 55% del PIB

En cuanto al Sistema Nacional de Pensiones (SNP), los activos administrados alcanzaron el 55% del PIB, para un crecimiento del 11,9% entre el 2024 y el 2025, en donde predominaron las inversiones en el sector público con ₡17 billones, lo que representa el 66,7% del total. Le siguieron las inversiones en el extranjero, con ₡6,8 billones (26,7%), y el sector privado, con ₡1,7 billones (6,7%).

Según Supen, en comparación con 2024, "la estructura del portafolio refleja un menor peso relativo del sector público y uno mayor en las inversiones internacionales, mientras que la participación del sector privado se redujo, evidenciando un ajuste en la distribución sectorial de los recursos administrados, con una mayor diversificación hacia mercados extranjeros".

En cuanto al desempeño del Régimen Obligatorio de Pensiones (ROP), se indicó que, desde mediados de abril de 2025 se observa una recuperación sostenida, en línea con la mejora de los mercados mundiales, lo que evidencia la vinculación entre los portafolios de inversión del sistema y las condiciones financieras globales.

En materia normativa:

- Se realizaron ajustes relacionados con el Fondo de Capitalización Laboral (FCL) para modernizar los mecanismos de pago.

- Se reformó el Reglamento de Beneficios del Régimen de Capitalización Individual para incorporar una nueva modalidad de retiro por enfermedad terminal o condición grave de salud, en línea con la Ley N.°0707, que amplía las causas de retiro total o parcial del ROP y que permite su entrega en un solo tracto o hasta en un plazo máximo de 60 meses, previa calificación médica de la Caja Costarricense de Seguro Social (CCSS).

Sugese: todas las entidades supervisadas cumplieron con los requerimientos de capital y solvencia

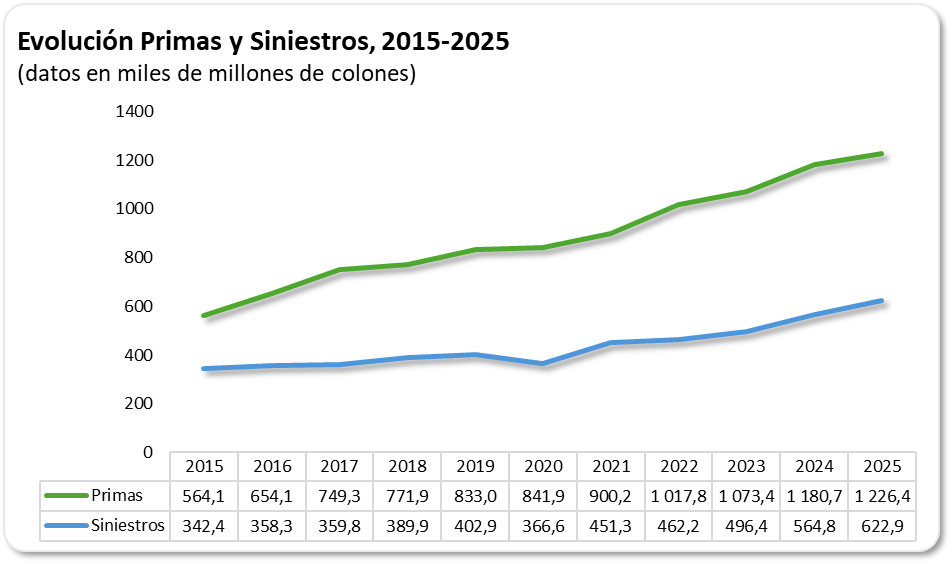

Con respecto al mercado de seguros se destacó que mantuvo un comportamiento dinámico, con un crecimiento del 3,9% en los ingresos por primas y una tendencia sostenida al alza en la penetración del seguro, medida como la relación entre primas y el Producto Interno Bruto (PIB). Hubo una mayor competencia en los ramos de vida y salud, mientras que la concentración del mercado continuó disminuyendo, reflejando una evolución hacia una estructura más competitiva.

Desde Sugese añadieron:

En términos técnicos y financieros, el mercado cerró con un Ratio Combinado de 96,2%, lo que indica que las primas fueron suficientes para cubrir el costo del seguro, registrando una mejora de 1,8% respecto al 2024. Desde el punto de vista contable, los resultados aumentaron en 42% en el 2025, mientras que todas las entidades supervisadas cumplieron con los requerimientos de capital y solvencia".

Adicionalmente, en materia regulatoria, destacaron avances relevantes en el fortalecimiento del marco prudencial y contable del sector asegurador:

- El replanteamiento de la fecha de entrada en vigor de la NIIF 17 (seguros), acompañado de ajustes reglamentarios en diciembre de 2025 y de lineamientos en abril y diciembre del mismo año.

- Se modificó el Acuerdo CONASSIF 06-18, Reglamento de Información Financiera (RIF), con el fin de cerrar brechas NIIF en materia de flujo de efectivo y revelación del impacto por la no aplicación de una norma, disposición que entrará en vigor en enero de 2027.

Finalmente, señalaron que de cara al 2026, "se mantienen en desarrollo diversas iniciativas regulatorias orientadas al fortalecimiento del sector, como la del modelo de supervisión de conducta de negocio, la reforma de solvencia para ajustar tablas de mortalidad, así como mejoras en el tratamiento del trámite de autorización para la transferencia de cartera, entre otras".