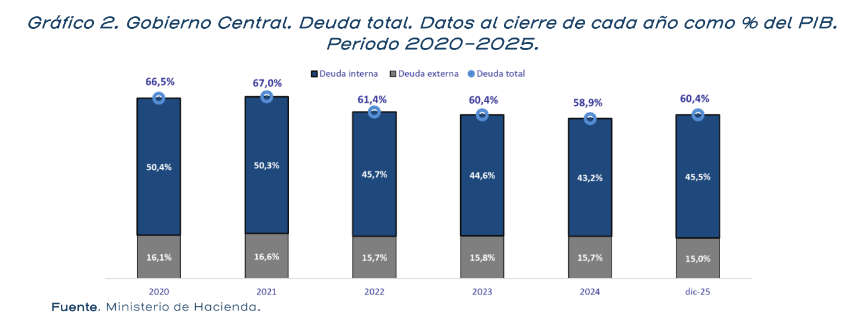

Relación deuda/PIB cerró 2025 en 60,4% y obligará a aplicar el tramo más severo de la regla fiscal en el presupuesto de 2027.

La deuda del Gobierno Central volvió a situarse por encima del 60% del producto interno bruto (PIB) al cierre de 2025, lo que activará el tramo más restrictivo de la regla fiscal para la formulación del presupuesto nacional de 2027.

De acuerdo con el informe oficial de resultados fiscales divulgado por el Ministerio de Hacienda, la relación deuda/PIB se ubicó en 60,4% en diciembre de 2025, frente al 58,9% registrado al finalizar 2024. En términos absolutos, la deuda alcanzó los ₡31 billones de colones (₡31.300.696 millones), equivalentes a $62.594 millones.

Durante la mayor parte del año el indicador se mantuvo por debajo del 60%, pero en noviembre subió a 60,2% y en diciembre cerró en 60,4%. Con ese resultado, el país vuelve a cruzar el umbral que marca el tramo más estricto de la regla fiscal.

La relación deuda/PIB compara lo que debe el Estado con el tamaño total de la economía. Cuando ese porcentaje aumenta, significa que la deuda representa una mayor proporción de la producción nacional anual. En Costa Rica, la Ley de Fortalecimiento de las Finanzas Públicas (Ley N.° 9635) establece distintos niveles de restricción del gasto público según ese indicador. Cuando la deuda supera el 60% del PIB, entra en vigor el escenario más severo, lo que afectará la formulación del presupuesto nacional de 2027, que deberá elaborarse bajo esas condiciones.

En la práctica, ese tramo implica un tope más rígido al crecimiento del gasto corriente del Gobierno, además de restringir también el gasto de capital (inversión). Además, activa una serie de limitaciones automáticas, incluido el que las pensiones no podrán ajustarse por ningún concepto, salvo por costo de vida; el Gobierno central no podrá firmar nuevos préstamos o créditos, excepto si sirven para mejorar el perfil de la deuda o financiar gastos de capital, como infraestructura; no se aplicarán aumentos por costo de vida en el salario base del sector público ni en incentivos salariales y tampoco se reconocerán de forma retroactiva, salvo para el cálculo de prestaciones legales, jubilaciones y anualidades.

Adicionalmente el escenario más restrictivo prohíbe aumentos en la remuneración de los diputados y el Poder Ejecutivo no podrá realizar rescates financieros ni otorgar subsidios a sectores productivos, salvo que la Asamblea Legislativa apruebe una ley específica que autorice esa ayuda.

¿Cómo cerraron las finanzas en 2025?

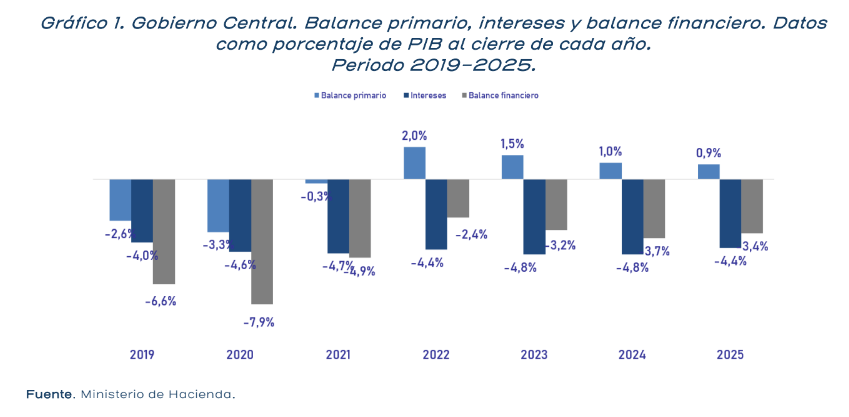

El aumento en la relación deuda/PIB se dio pese a que el Gobierno cerró el año con un superávit primario. Este indicador mide si los ingresos alcanzan para cubrir los gastos, sin contar el pago de intereses de la deuda.

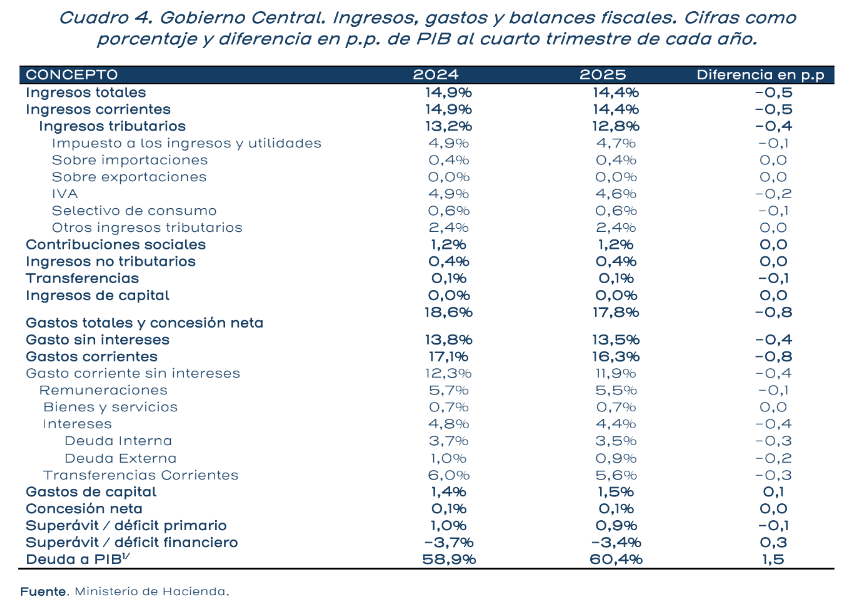

Al cuarto trimestre de 2025, el país registró un superávit primario de ₡487.920 millones, equivalente al 0,9% del PIB, siendo el cuarto año consecutivo en que los ingresos totales superaron los gastos primarios, aunque dicho indicador viene en tendencia decreciente pues en el 2022 se registró un superávit primario del 2% del PIB, en el 2023 bajó a 1,5% y un año después perdió medio punto porcentual más, hasta ubicarse en 1%.

Al incluir el pago de intereses, el resultado final fue un déficit financiero de 3,4% del PIB, una mejora frente al 3,7% registrado en el 2024 y revirtiendo la tendencia creciente registrada desde el año 2023, cuando el déficit creció a 3,2% respecto al 2,4% del año previo, y volvió a subir al 3,7% en el año 2024. En números absolutos, el déficit al cierre del año anterior ascendió a ₡1.7 billones (₡1.766.928 millones).

El pago de intereses sumó ₡2.2 billones (₡2.254.848 millones), equivalente al 4,4% del PIB, y mostró una reducción interanual de 5%.

En cuanto a los ingresos, estos alcanzaron ₡7,4 billones (₡7.470.558 millones, equivalente al 14,4% del PIB), mientras que el gasto total representó el 17,8% del PIB.

El propio informe de Hacienda señala que el incremento en la razón deuda/PIB respondió, en parte, a una estrategia para fortalecer la liquidez del Gobierno Central. Durante 2025, Hacienda captó 1000 millones de euros y realizó operaciones como canjes y subastas inversas para asegurar recursos con anticipación.

Esa decisión elevó el saldo nominal de la deuda, aunque redujo riesgos de refinanciamiento en el futuro. Además, el Banco Central revisó a la baja el PIB nominal durante el año, lo que afectó el denominador de la relación deuda/PIB. En otras palabras, la relación deuda/PIB subió tanto por decisiones de financiamiento como por cambios en la estimación del tamaño de la economía.

Comportamiento de los principales impuestos

En cuanto a la recaudación, los principales impuestos mostraron un crecimiento moderado durante 2025, aunque perdieron peso en relación con el tamaño de la economía. Los ingresos tributarios sumaron ₡6,6 billones (₡6.623.186 millones), lo que representó un aumento interanual de 0,7% frente a 2024. Sin embargo, al medirlos como proporción del PIB, pasaron de 13,2% en 2024 a 12,8% en 2025, es decir, una reducción de 0,4 puntos porcentuales.

El impuesto sobre los ingresos y utilidades, conocido como renta, se mantuvo como la principal fuente de recursos tributarios, con el 37% del total recaudado. No obstante, su peso relativo bajó de 4,9% del PIB a 4,7%.

El impuesto al valor agregado (IVA), que aportó el 36,3% de los ingresos tributarios, también redujo su participación al pasar de 4,9% del PIB en 2024 a 4,6% en 2025, lo que constituye la caída más visible entre los tributos de mayor peso. Por su parte, el impuesto único a los combustibles, que representó el 9,3% de la recaudación tributaria, se mantuvo estable en torno al 0,6% del PIB.

En contraste, las contribuciones sociales registraron un crecimiento de 4,8%, mientras que los ingresos de capital aumentaron 116,1%, aunque sobre montos considerablemente menores. La variación negativa más marcada dentro de los ingresos totales se dio en las transferencias corrientes, que cayeron 48,3% en comparación con el año anterior.