Construir y cuidar su historial crediticio es más que una obligación: es una inversión en su reputación financiera.

Su historial crediticio es mucho más que un simple registro ya que se convierte en parte de su reputación financiera y, por tanto, habla por usted ante los bancos, comercios, arrendadores y otras entidades. Por esa razón, construirlo y cuidarlo le puede abrir puertas a mejores oportunidades tanto económicas como personales.

“El historial crediticio muestra su comportamiento financiero y es un claro reflejo de cómo maneja sus deudas, por ejemplo: si paga a tiempo, cuánto debe y cómo utiliza el crédito. Un buen historial le permite acceder a beneficios bancarios, como, por ejemplo, créditos con tasas preferenciales, tarjetas de crédito con mejores condiciones y mayor facilidad para alquilar vivienda, por eso es una herramienta clave a considerar para su estabilidad financiera”, indicó Yadira Ferreto, asesora financiera y coach del Banco Nacional (BN).

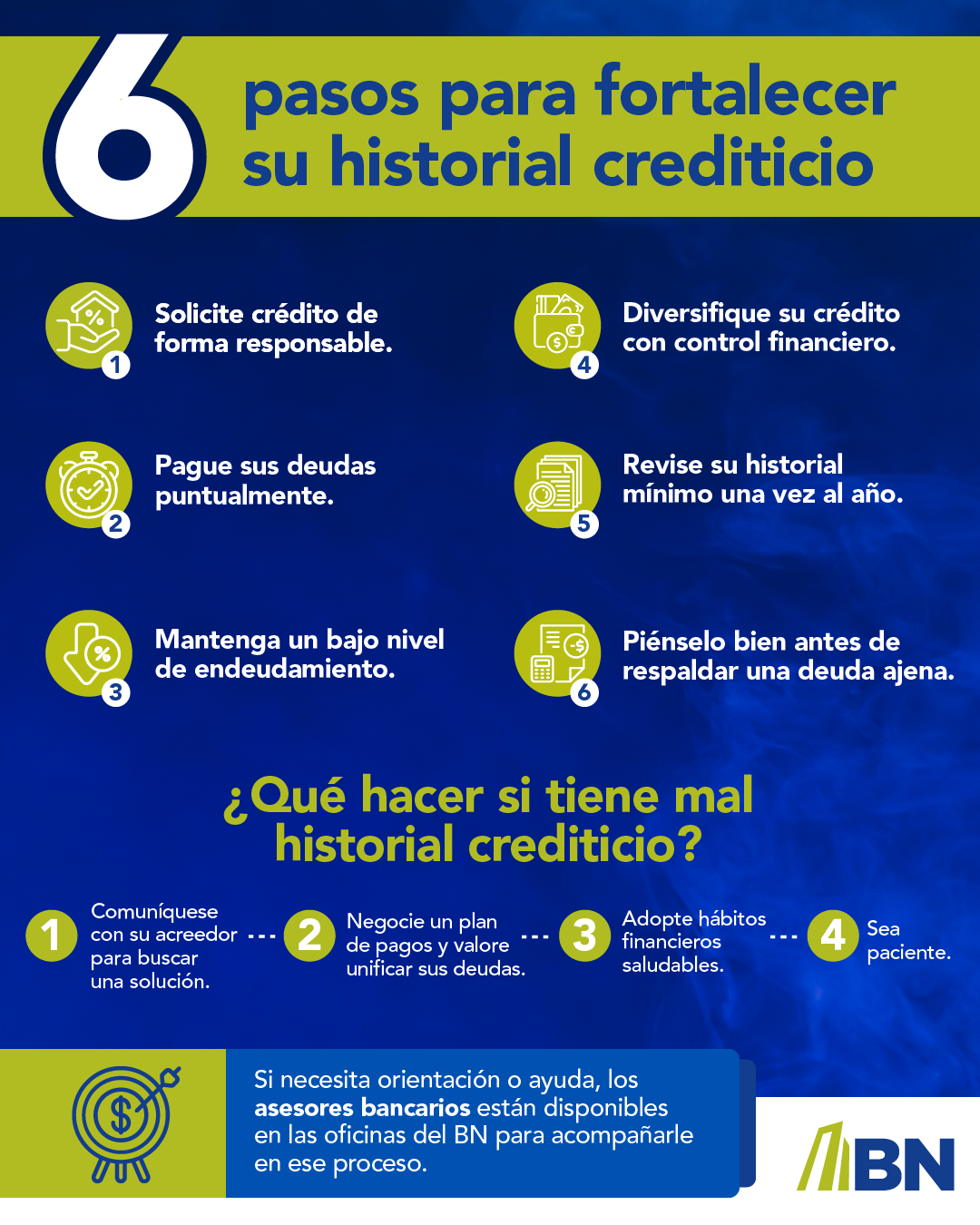

Es importante tener presente que construir un historial crediticio sólido es como sembrar confianza financiera: requiere constancia, responsabilidad y estrategia. Por eso, Ferreto le comparte seis recomendaciones para lograrlo paso a paso:

- Solicite crédito de forma responsable: se puede comenzar con productos que sean más básicos, tal es el caso de una tarjeta de crédito asegurada o un préstamo personal por un monto pequeño, eso sí, siempre y cuando se usen con moderación y se respete la fecha de pago.

- Pague sus deudas puntualmente: cada vez que se atrasa o no paga del todo queda registrado y puede afectar su puntaje por años. La puntualidad es el secreto, en sus obligaciones económicas es una señal clara de solvencia y credibilidad.

- Mantenga un bajo nivel de endeudamiento: si usa demasiado crédito para los bancos es una señal de riesgo, por eso, utilizar solo una parte de su límite de crédito demuestra que tiene el control de sus finanzas y no depende excesivamente del crédito o endeudamiento.

- Diversifique su crédito: si tiene solvencia y la capacidad de manejar responsablemente distintos compromisos financieros, construya un historial más robusto incluyendo distintos instrumentos de crédito como tarjetas, préstamo personal o crédito para vehículo, entre otras opciones.

- Revise su historial con regularidad: verifique su historial al menos una vez al año en cualquier entidad financiera o en el Centro de Información Crediticia (CIC) de la Superintendencia General de Entidades Financieras (SUGEF), para asegurarse de que toda la información esté actualizada y sea la correcta e incluso para evitar fraudes.

- Piénselo bien antes de respaldar una deuda ajena: ser fiador o codeudor implica compartir la responsabilidad financiera, recuerde que si la otra persona incumple con los pagos establecidos puede afectar su perfil crediticio.

¿Qué hacer si tiene mal historial crediticio?

Un historial crediticio negativo no es el final de su historia financiera, es una señal de que llegó la hora de tomar cartas en el asunto y actuar para empezar a recuperarlo. Con ese objetivo, Ferreto le propone las siguientes cinco opciones que pueden ayudarle:

- No se esconda o desaparezca: si se encuentra atrasado o en mora lo preferible es afrontar la situación e informarlo directamente a la entidad financiera o acreedor para tratar de buscar una solución.

- Negocie sus deudas: es mejor establecer un plan de pagos con su banco o acreedor a dejar que la deuda se acumule y se transforme en una enorme bola de nieve.

- Consolide sus deudas: valore con su acreedor o entidad bancaria la opción de unificar varias deudas en una sola (reestructuración de deuda), esto puede facilitarle el pago mientras mejora su perfil financiero.

- Adopte hábitos financieros saludables: pague puntualmente (si no dispone del monto completo, aunque sea el monto mínimo de su tarjeta) y evite el sobreendeudamiento. Cada buen hábito que adopte de forma sostenida desde hoy cuenta.

- Sea paciente: mejorar su historial toma tiempo debido a que no se borra de la noche a la mañana, sino que las marcas negativas pueden permanecer por varios años.

Aunque tener un historial crediticio negativo puede ser una fuente de preocupación, también puede convertirse en el punto de partida para construir una relación más saludable con sus finanzas. Si necesita orientación o ayuda, los asesores financieros están disponibles en las oficinas del BN para acompañarle en ese proceso.